ETFのマーケットメイク制度って何?

- ETFには流動性リスクがありますが、この流動性リスクを抑えて、売買が成立しやすくするためにつくられたのがマーケットメイク制度です

- マーケットメイク制度ができたことでETFの買い注文・売り注文が大幅に増え、投資家が想定する価格で売買が成立しやすくなりました

- 東京証券取引所が指定したマーケットメイカーと呼ばれる事業者が、ETFの価格提示(売買注文)を出すことで流動性を確保します

流動性=売買が成立しやすいかどうか

ETFのリスクには価格変動リスクや為替リスクといった、ETF自体の価値に関わるものもありますが、これらのリスクとは別に「流動性リスク」があります。

投資の世界における「流動性」とは、平たく言えば「取引量の多さ」のことです。流動性が低い状態では、ETFの売買に参加している人が少なく、取引量も少ないために、希望する価格での売買が成立しにくくなります。

例えば、あるETFの取引価格が1,000円(直近の売買が1,000円で成立)のとき、このETFを1,000円で買おうと考えて、価格を指定しない成行注文を出したとします。流動性が高い場合は希望通り1,000円付近で購入できる可能性が高いですが、流動性が低い状況では「1,000円で売りたい」と考える投資家がおらず、場合によっては1,000円から離れた価格で取引が成立してしまうことがあります。

ETFを売りたい時も、流動性が低いと希望した価格で取引が成立せず、売却を一度あきらめるか、想定より低い価格で売るしかなくなります。

このように、流動性が低いことが要因で、ETFを想定より高い価格で買ってしまうリスクや、売りたいときに売れなくなるリスクを「流動性リスク」と呼びます。

流動性リスクを抑えて、売買を成立しやすくする制度

ETFは少額で複数の株式などに手軽に投資でき、保有時のコストも比較的小さいなどメリットが多い金融商品ですが、取引量が少ない銘柄については、流動性リスクの存在が投資家にとって懸念点となっていました。実際に、以前はTOPIXの業種別指数を対象とするETFの一部などで、売買が成立しにくいことが課題となっていました。

そんな流動性リスクを抑えて、ETFをより売買しやすくするために始められたのがマーケットメイク制度です。

東京証券取引所は、2018年7月2日にマーケットメイク制度をスタートさせました。制度の仕組みについて詳しく説明する前に、まずはその効果を確認してみましょう。

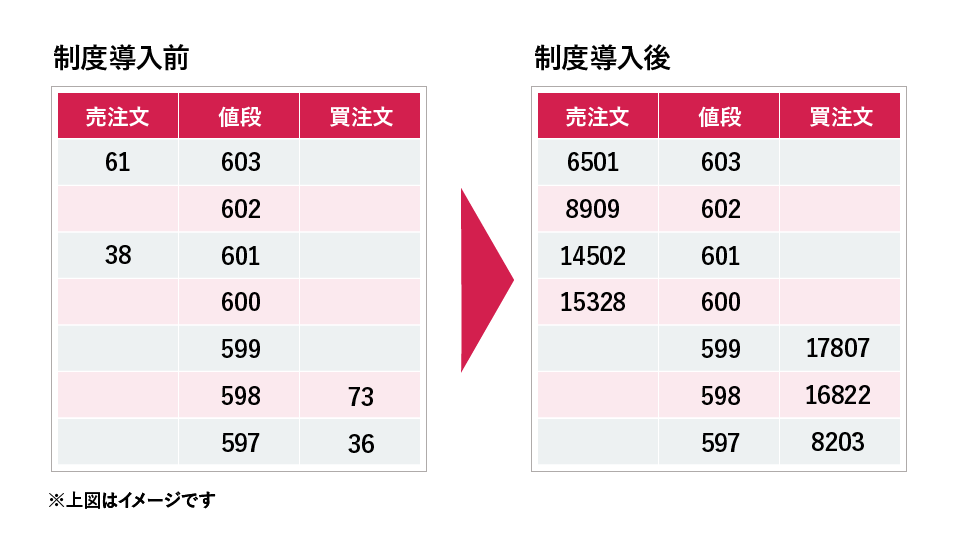

マーケットメイク制度導入前後の板情報のイメージ

上図は、マーケットメイク制度の導入前後における板情報のイメージです。板情報とは、売り注文と買い注文がどれだけ出されているかをリアルタイムで伝えるもので、証券会社の取引画面で確認できます。注文の数字が大きいほど、流動性が高いことを示します。

マーケットメイク制度が導入されたことで、同制度の対象銘柄は、売り注文・買い注文ともに注文の数量が大幅に増えたうえ、売り注文の最低価格と買い注文の最高価格との値幅も狭まりました。これにより、投資家が想定する価格で売買が成立しやすくなりました。

マーケットメイカーが価格提示を行い、流動性を確保

マーケットメイク制度は、東京証券取引所が銘柄ごとに指定したマーケットメイカーが、ETFに組み入れられた銘柄の相場情報からリアルタイムで理論価格を計算し、その理論価格をもとに、この値段なら買う、この値段なら売る、という価格提示(売買注文)を行う仕組みです。この価格提示によって、ETFの流動性が確保されることになります。マーケットメイカーは、国内の大手証券会社や海外の専門業者が担っています。

マーケットメイク制度の対象銘柄は、日本取引所グループや証券会社のウェブサイトで確認できます。