日本銀行のETF買い入れの目的とは?

- デフレ、不況に苦しむ日本経済を刺激するため、金融緩和政策の一環として日銀はETFの買い入れを行いました

- ETF買い入れの狙いは、世の中にお金を供給することと、株式市場をはじめとする金融市場の安定化・活性化を図ることです

- 日銀によるETFの買い入れは2024年3月19日で終了が宣言されています

2024年3月19日、日本銀行は長年続いた「マイナス金利政策の解除」とともに、「ETF買い入れ」の終了を発表しました。日銀が長らく続けてきた日銀の金融緩和政策の大きな転換点と報じられました。この金融緩和を理解することで、日銀がETFを買い入れていた背景が理解できます。

「世の中のお金を増やす」ことで景気を刺激する

そもそも金融緩和とは、景気が悪いときに中央銀行が経済を活性化させるために実施する政策の1つです。

中央銀行が景気を刺激する手段はいろいろありますが、その1つに「量的金融緩和」と呼ばれるものがあります。これは世の中に出回るお金の量を増やす政策のことで、市場に流通しているお金の量が増えれば、企業や個人がよりお金を使いやすくなり、景気が刺激されて不況を脱せられると考えられています。

では、日銀は具体的にどのように世の中にお金を供給するのでしょうか。日銀は発券銀行であり、新たにお金を刷ることができることはご存じかと思います。しかし、新たに刷ったお金を街中で配り歩くわけにはいきません。

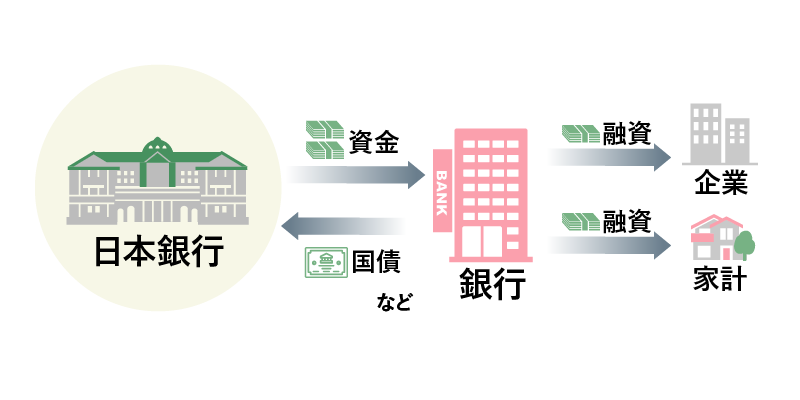

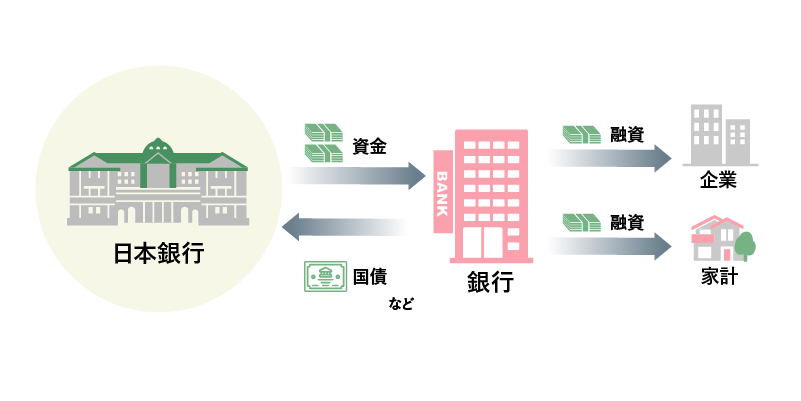

そこで活用するのが、金融資産の買い入れという手段です。金融市場にて、金融機関が保有する国債などの資産を購入することで、市中に出回るお金の量(マネタリーベース)を増やしているのです。

量的金融緩和のお金の流れ

かつての量的金融緩和は国債の買い入れのみでしたが、ETFおよびREIT(不動産投資信託)の買い入れという世界的にも異例とされた日銀の金融政策は、2010年12月、「包括的金融緩和政策」の一環として決定されました。その後2013年には、当時の黒田東彦総裁の下でより大規模な「質的・量的金融緩和」が開始され、ETFなどの購入規模も大幅に拡大されました。

背景には、2008年のリーマン・ショックや2011年の東日本大震災でダメージを受けた日本経済の回復を促すために、それまでの国債買い入れだけでは不十分と判断されたことがありました。

ETFを買い入れ対象にすることは異例だった?

償還により残高が減っていく国債とは異なり、売却しない限りは保有し続けることになるETFを買い入れ対象としたことは、金融緩和の手段としては異例とされています。

他方で、日銀がそうしたリスク性資産の買い入れを実施することで、株価や不動産価格の上昇が見込まれる効果があると考えられています。

日銀が買い入れ対象としていたETFの対象指数は、TOPIXなど国内株式市場を幅広くカバーするものが中心です。したがって、日銀のETF買い入れには、国内株式投資の安定化と活性化を助け、より直接的に景気を刺激する期待もかかっていたのです。

ETF買い入れによる日本株市場の刺激効果

- 日銀が継続的な買い手となることで、株価急落を抑制することができる

- 日銀が購入するという安心材料から、市場の投資意欲を喚起できる

- 株価の向上を通じて、企業活動や個人の消費の向上が期待される

一連のETF購入を通じて、日銀のETF保有額は、2024年5月末時点の簿価で約37兆円に上りました。買い入れ終了が宣言された現在、日銀が現在保有しているETFは売却される予定ですが、なるべく市場に影響が出ないよう、時間をかけて売却が進められるとみられます。