5時限目で運用開始から最初の半年を解説した「iFreeレバレッジNASDAQ100」(運用開始日:2018年10月19日)ですが、2019年10月で1年が経過しました。

そこで今回は「iFreeレバレッジNASDAQ100」の運用開始から1年間のパフォーマンスを解説します。

レバレッジ投資に興味のある方は必見です!

最近就職した新社会人、若者。博士の研究所の近所に住んでおり、小さいころから博士の研究室に出入りしている。

1年間のパフォーマンスは+16.6%

「iFreeレバレッジNASDAQ100」が運用開始してから1年が経ったみたいだね。実際のパフォーマンスはどうだったの?

ふむ、「iFreeレバレッジNASDAQ100」の基準価額で実際のパフォーマンスを確認してみよう。6時限目の時と同様、積立投資の代表的な投資手段となっている先進国株と比較してみるぞ。

(博士)上記はあくまで過去のデータを用いた結果を示したものであり、必ずしも将来の成果を示唆・保証するものではないぞ。

運用開始から1年で+16.6%だったんだね。一時は大きく下げて基準価額が7,000円を下回ったけど、なんとか盛り返したね。

下がっても上がる、相場上昇局面における上昇力があったからこそ今回の実績につながったと言える。大きく下落した局面を大きなチャンスに変えられる可能性が「iFreeレバレッジNASDAQ100」にはあると考えられる。

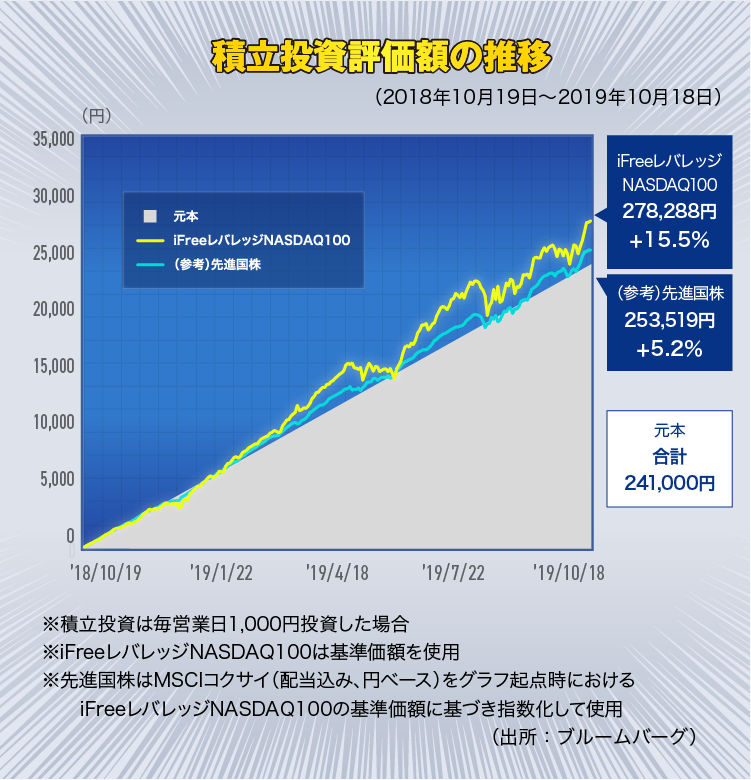

積立投資のパフォーマンスは+15.5%

それでは「iFreeレバレッジNASDAQ100」に毎日1,000円ずつ積立投資した場合のパフォーマンスも見てみよう。

(博士)上記はあくまで過去のデータを用いた結果を示したものであり、必ずしも将来の成果を示唆・保証するものではないぞ。

積立投資の場合だと1年間で+15.5%、24.1万円の元本が約27.8万円に増えたんだね。5時限目の時とは違って、今回は積立投資(+15.5%)していても運用開始日に一括投資(+16.6)していても、パフォーマンス差はあまりなかったんだね。

結果的にではあるが、そういうことじゃ。しかし、一括投資と積立投資で大きく異なる点があったので解説しよう。

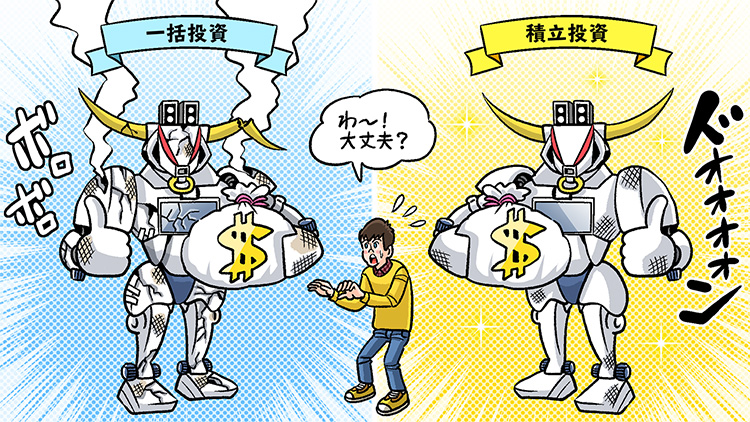

積立投資の方が精神的にラク!?

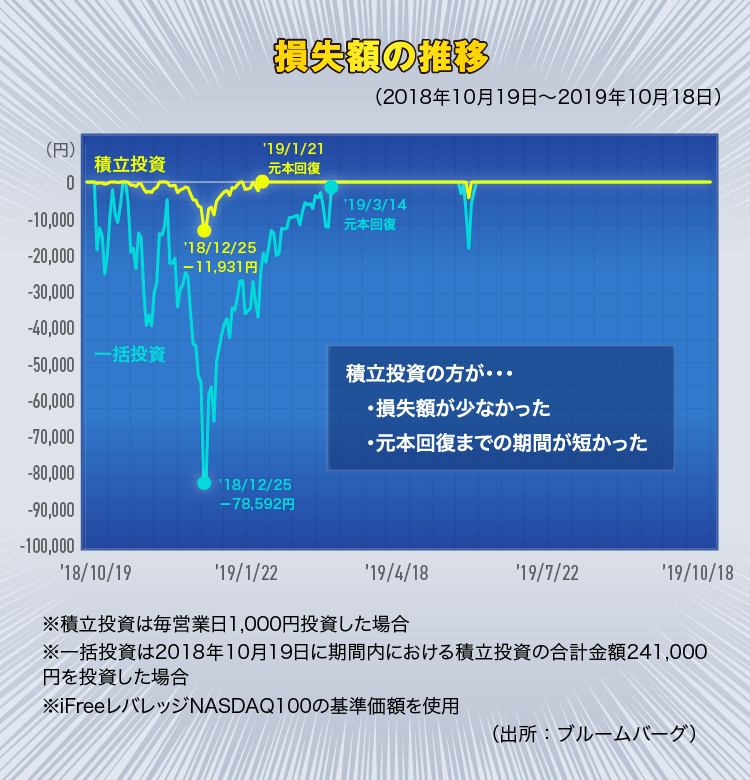

次のグラフは一括投資した場合と積立投資した場合、それぞれの損失額の推移を示しておる。どこまで損失が拡大しているかに注目してほしい。

(博士)上記はあくまで過去のデータを用いた結果を示したものであり、必ずしも将来の成果を示唆・保証するものではないぞ。

運用開始日である2019年10月19日に積立投資の合計金額24.1万円を一括投資した場合、損失は最大で8万円近くに拡大して元本回復まで約2カ月半もかかったんだね…

一方、積立投資の場合だと損失は最大で約1.2万円、元本回復まで1カ月程度だったんだ…

あくまで運用開始後の最初の1年間で見た場合ではあるが、一括投資と積立投資では損失額が大きく異なる結果となった。

確かに同程度のリターンとなった今回のケースを精神的な負担で考えると、損失額が少なくて元本回復の期間が短い積立投資の方がラクに感じられるかも。特に投資に慣れていない時期だと、投資を始めた初期の損失が与える精神的ダメージは大きい…

投資を長く続けるには“継続するための精神的な面”も非常に重要であると考えられる。特にレバレッジファンドのように値動きの大きな資産への長期投資を検討するには尚更である。

資産形成にレバレッジファンドを活用するにも、その他のファンドを活用するにも、一括投資と積立投資、それぞれの特性を踏まえながら、自分なりの投資を検討してみるのがおススメじゃ。

それではまた次回会おう!

おしまい

次回「米国3倍4資産は金融ショックに強い!?過去の下落局面を解説!」

【当記事に関連するファンドについて】

レバレッジファンドシリーズ「iFreeレバレッジ」の詳細はこちら。

・iFreeレバレッジNASDAQ100

※指数について

・NASDAQ100指数はNasdaq,Inc.の登録商標です。

この記事の連載を読む

ツミレバ博士の「レバレッジ活用講座」

イラストレーター

奈良裕己

イラストレーター・漫画家。雑誌・書籍・Web・テレビなどジャンルや媒体を問わず幅広く活動中。投資信託と株主優待目当ての株を数年放置中なので、そろそろちゃんと勉強して資産運用したいと考えている。単行本「いとしの印刷ボーイズ」(学研プラス)発売中。

さまざまな投資手法を分析している研究家、博士。「常識を疑え」が信条。