INDEX

メジャーな投資先として米国があげられます。特に米国株への投資は人気があります。しかし、米国株へ投資しつつも…

「もっと高いリターンが欲しい。でも大きな下落はイヤだし、できれば資産を分散させたい」

こんな風に考える方も多いのではないでしょうか。しかし、高いリターンを期待するからには大きな下落の可能性もありますし、資産を分散させながら高いリターンを狙うのもなかなか難しい…

なんとか資産を分散して大きな下落を避けつつ高いリターンを狙えないものか…

そこでおススメな投資方法が「レバレッジド・バランス」です。

いったいどんな投資方法なのでしょうか?

米国投資をメインに「高リターン、資産の分散、大きな下落の回避」全部実現したい方は必見です!

最近就職した新社会人、若者。博士の研究所の近所に住んでおり、小さいころから博士の研究室に出入りしている。

米国株へ投資しているレッジの父親。米国にコミットしており、米国あるあるを考えるのが好き。「米国は…社会全体が株価にコミットしがち! 新規ビジネスを輩出しがち! 優秀な人材が集まりがち! 政権が株価対策しがち!」

米国投資メインで高リターン、資産の分散、大きな下落の回避、全部実現したい!

ねー、博士、米国株に投資しているうちのお父さんがさ、「もっと高いリターンが欲しい…しかし大きな下落はイヤ! できれば資産も分散させたい!」って言ってるんだよ。こんな良いとこ取りのウマい話ないよね?

欲張りじゃなぁ。そんなウマい話が…ないことはない。

え? あるの?

レバレッジを使うんじゃ。

えー!またレバレッジ!? 高リターンはわかるけど、大きな下落の可能性がすごいあるんじゃない?

確かに「iFreeレバレッジNASDAQ100」のようにひとつの資産に投資していればその可能性は大いになる。ツミレバの場合はそれが大きなチャンスになることはここまでの連載にあるとおりなんじゃが、今回はレバレッジを活用した新たな投資方法を解説しよう。

その名も「レバレッジド・バランス」

レバレッジド・バランス!?

複数の資産へ分散投資されたポートフォリオにレバレッジを効かす投資方法じゃ。

重要なのは選ぶ資産と投資配分じゃ。それでは選ぶ資産から解説していこう。

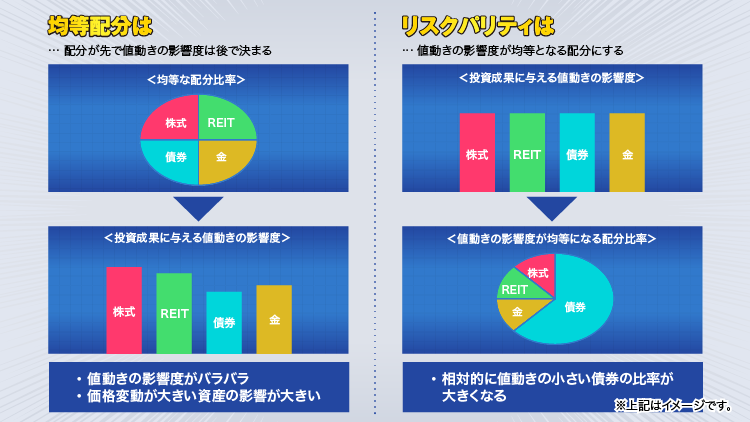

選ぶ資産が大切

まず選ぶ資産は、米国の株式、REIT、債券じゃ。株式とREITは値上がりが期待できる。債券は投資対象国の米国であれば低金利環境下とはいえ、一定の利回りが期待でき、かつ相場環境悪化時の下支え効果もある程度期待できる。

なんか投資の王道っぽい組み合わせだね。選ぶ資産はこれだけ?

さらに「金」を加えよう。金は「有事の金」とも言われるとおり、リーマンショックのような金融ショック時に大きな下落に耐える効果が期待できるんじゃ。

なるほど、金はお守りみたいな感じだね。株式とREITと債券、それに金、この4つの資産の配分はどうやって決めるの?

各資産のリスク(値動きの大きさ)が均等となるように配分しよう。

資産の値動きの大きさを表す“リスク”を“パリティ”(等しく)する「リスクパリティ」と呼ばれる投資手法じゃ。

リスクが均等になるように配分

リスクが均等になるように配分?

なんで単純な均等配分じゃないの? 資産が4つあるから、それぞれ25%ずつとかさ。

均等配分の場合、値動きが大きい資産の影響を受けやすいんじゃ。今回のケースで均等配分すると、株式とREITで合わせて50%となり、比較的値動きの大きい株式とREITの影響を大きく受けるポートフォリオになる。

なるほど、均等配分は一見分散されているように見えても、ポートフォリオが受ける資産の影響から見ると、実は“分散”されてなかったりするんだ。

そうじゃ。各資産のリスク=「値動きの大きさ」が均等となるリスクパリティの場合、特に値動きの大きい株式やREITの配分は比較的少なくなり、その他の債券と金の比率が大きくなる。

こうすることで特定の資産の影響を受けにくくなり、各資産のパフォーマンスを均等に享受できる。

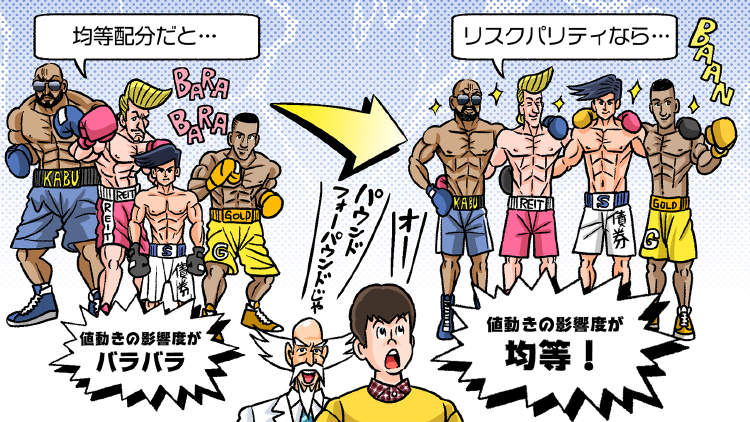

リスクパリティはパウンドフォーパウンドに似てる?

リスクパリティをより理解するために、ひとつ例えを紹介しよう。

「パウンドフォーパウンド」という言葉を知っておるか?

パウンドフォーパウンド? 何それ?

体重ごとの階級制を採用しているボクシングや総合格闘技といったスポーツにおいて、階級差抜きに誰が1番その競技の中で優秀なのかを比較する考え方じゃ。

体重の重いヘビー級の選手と体重の軽いフライ級の選手の強さを比較するのはナンセンスだと感じるじゃろ?

確かに。でもこれが均等配分やリスクパリティとどう関係しているの?

投資成果に与える値動きの影響度を階級と考えてみると、株式やREITはヘビー級、債券はフライ級じゃな。

均等配分は“配分が均等”と先に決まっていることから、「値動きの影響度=階級」を考慮せず、その結果、ヘビー級の資産の影響が大きいポートフォリオになるんじゃ。一方…

わかった! リスクパリティは投資成果に与える「値動きの影響度=各資産の階級」を考慮した後に配分を決定するから、投資成果に与える各資産の影響が均等なポートフォリオになるんだ!

そういうことじゃ。

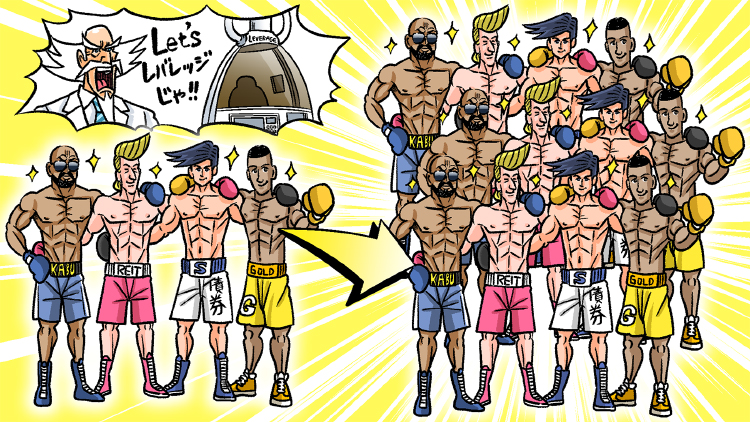

分散が効いたポートフォリオにレバレッジ

資産を分散して金にも投資して、リスクパリティで配分して値動きの大きさを分散するってことは、確かに大きな下落はなくなるかもしれないけど、高いリターンも期待できなくなるってことじゃないの?

“分散”と“高いリターン”はトレードオフなのでは?

そこでレバレッジじゃ。

レバレッジをかけることにより、元手はそのままに分散したポートフォリオを複数保有できる。

仮に元手100万円でレバレッジ3倍とすると、ポートフォリオを100万円で3個、300万円分持てる。

レバレッジかけたら、100万円で300万円分のリターンをねらえるってこと?

ざっくりであるが、そういうことじゃ。

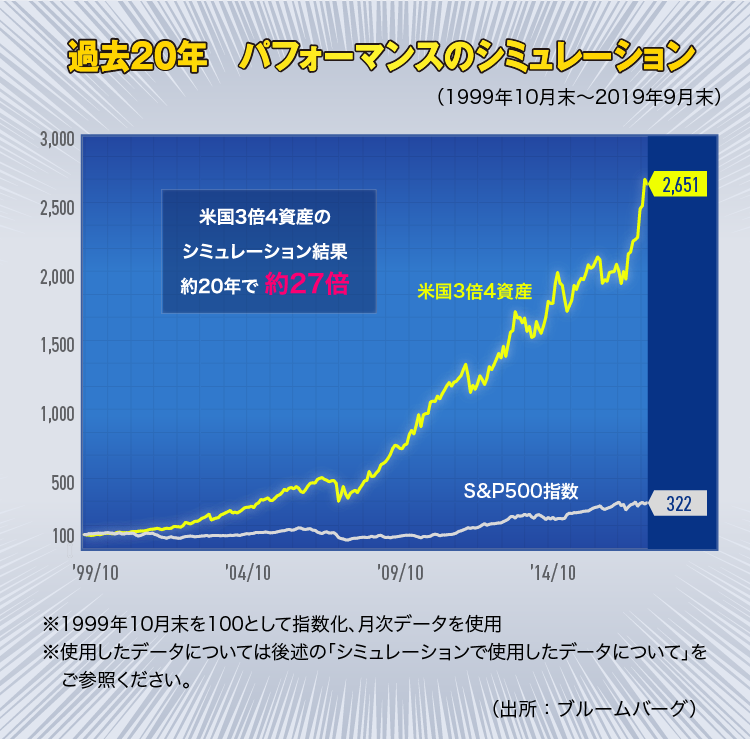

「米国3倍4資産」は20年で約27倍

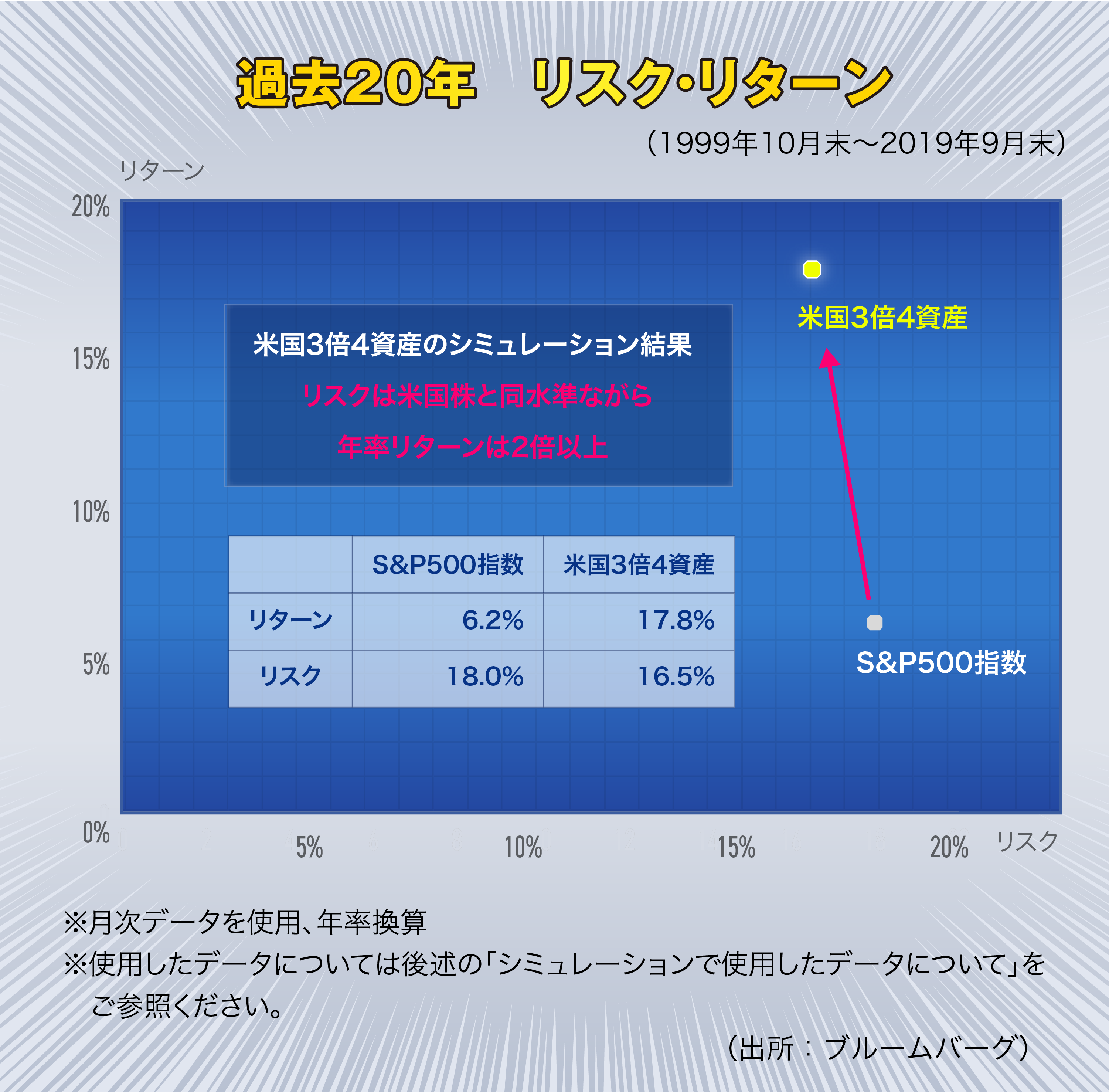

それでは最後に、米国の株式、REIT、債券、金の4資産をリスクパリティで配分してレバレッジを3倍かけた「米国3倍4資産ポートフォリオ」(以下、米国3倍4資産)のパフォーマンスを米国株(S&P500指数)と比較したシミュレーション結果を見てみよう。

(博士)上記はあくまで過去のデータを用いた検証結果を示したものじゃ。必ずしも将来の成果を示唆・保証するものではないぞ。

分散されたポートフォリオにレバレッジを効かした「米国3倍4資産」は20年で約27倍になったんだね。同期間で米国株は約4倍だったから、米国株以上の高リターンとなったんだ。

でも、レバレッジをかけたからリスクがすごく大きくなったんじゃないの? 大丈夫?

それでは同期間におけるリスクと年率リターンをみてみよう。

米国株と同水準のリスクながら年率リターンは2倍以上

(博士)上記はあくまで過去のデータを用いた検証結果を示したものじゃ。必ずしも将来の成果を示唆・保証するものではないぞ。

リスクは米国株が18%で米国3倍4資産が約17%…え!? リスクはほぼ同水準じゃん! でも年率リターンは約18%で米国株の2倍以上!

あくまで過去20年のシミュレーションではあるが、値動きの影響度が等しくなるようリスクパリティで資産を分散させていれば、3倍程度のレバレッジをかけても米国株と同水準のリスクにおさまったということじゃな。

でも、米国株と同水準のリスクってことは、やっぱり下がる時は下がるから、大きな下落は避けられないんでしょ?

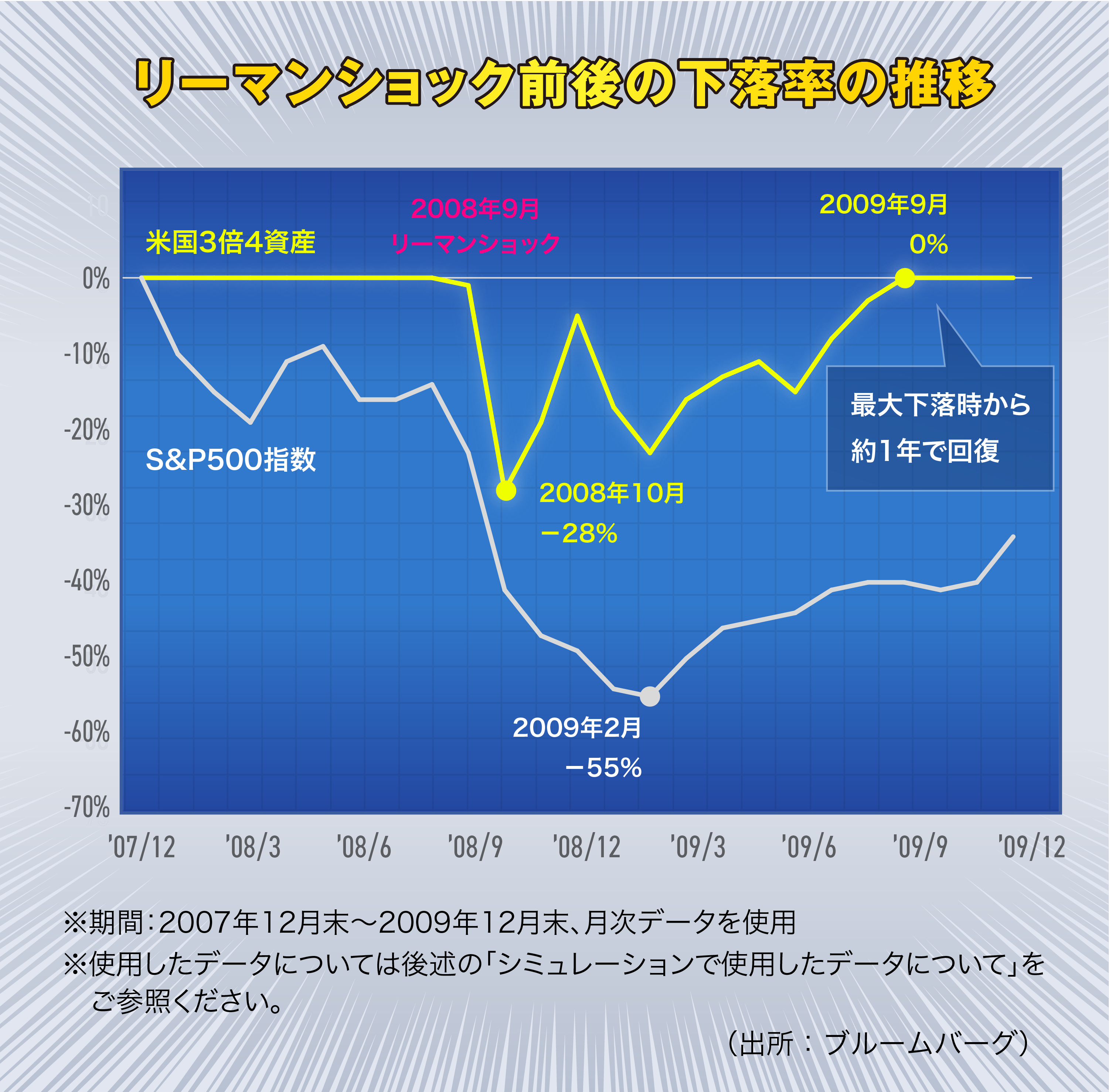

では2008年に資産価格が暴落した「リーマンショック」前後における米国3倍4資産と米国株の下落率の推移を見てみよう。

(博士)上記はあくまで過去のデータを用いた検証結果を示したものじゃ。必ずしも将来の成果を示唆・保証するものではないぞ。

リーマンショックを受けて米国株は最大55%も下落したけど、米国3倍4資産は28%の下落にとどまったんだね。これは何で?

ポートフォリオに組み入れた「債券」と「金」のおかげじゃ。特に金は、前述のとおり「有事の金」とも言われており、市場にとって非常にネガティブな情報が伝わったときなどに、資金の退避先として購入される傾向がある。そのため、ポートフォリオに金を組み入れることにより下落耐性が期待できるんじゃ。

歴史的な低金利環境下はレバレッジの使い時

なるほど、こうやって金を組み入れたりして資産を分散させつつレバレッジをかけることで、米国株と同水準のリスクで高リターンを実現させたんだね。しかも大きな下落への耐性つき!

もちろんあくまで過去のシミュレーション結果ではあるが、レバレッジと資産の分散を組み合わせた投資方法「レバレッジド・バランス」は株式と同程度のリスクで高リターンが期待できる。

しかも現在は歴史的な低金利環境下にあり、借入コストの軽減からレバレッジを活用しやすい環境にあるとも言える。

そっか、昔はすごく金利が高い時代もあったけど、最近は全然金利上がらないもんね…この先大きな金利上昇がなく、低金利環境が継続すると考えれば、レバレッジを活用した「レバレッジド・バランス」は新時代の投資術とも考えられるね。

うむ。レバレッジを活用した投資方法もひとつの選択肢として検討してみるのも良いじゃろう。

それではまた次回会おう!

おしまい

次回「「iFreeレバレッジNASDAQ100」が運用開始から1年経過!実際のパフォーマンスを解説!」

【当記事に関連するファンドについて】

・米国3倍4資産リスク分散ファンド(隔月決算型)

・米国3倍4資産リスク分散ファンド(年2回決算型)

・米国3倍4資産リスク分散ファンド(毎月決算型)

※シミュレーションで使用したデータについて

・「米国3倍4資産」ポートフォリオのシミュレーションにおいては、株式、債券、金は先物での運用、REITは現物での運用を想定

・「米国3倍4資産」ポートフォリオにおける株式はS&P500指数の先物指数、債券は米国10年国債の先物指数、金はS&P GSCI Goldの先物指数を使用し、REITはS&P米国REIT指数(配当込み、円ベース)を使用

・先物指数はすべてエクセスリターン、米ドルベース

・S&P500指数は配当込み、円ベースを使用

※使用した指数について

S&P500指数、S&P GSCI GoldおよびS&P米国REIT指数はS&P Dow Jones Indices LLCの登録商標です。

この記事の連載を読む

ツミレバ博士の「レバレッジ活用講座」

イラストレーター

奈良裕己

イラストレーター・漫画家。雑誌・書籍・Web・テレビなどジャンルや媒体を問わず幅広く活動中。投資信託と株主優待目当ての株を数年放置中なので、そろそろちゃんと勉強して資産運用したいと考えている。単行本「いとしの印刷ボーイズ」(学研プラス)発売中。

さまざまな投資手法を分析している研究家、博士。「常識を疑え」が信条。