投資のニュースタイル

常識に

とらわれない、

新しい投資の選択肢。

ツミレバとは?

ツミレバは「積立」と「レバレッジ」を組み合わせた、従来の常識にとらわれない、

新しい投資の選択肢です。

レバレッジ型の投資信託(レバレッジファンド)を使うことで、追加証拠金等の心配なく、積立にレバレッジを活用できます。

ツミレバを実践する前に、

レバレッジファンドの

仕組みとリスクを

しっかり理解しましょう。

一般的にレバレッジファンドは、対象となる指数の日々の値動きのレバレッジ倍になるように運用されます。

例えば、日経平均株価の日々の値動きの2倍の値動きを目指すレバレッジファンド は、日経平均株価が1%上昇した日には、2%の上昇になることを目指して運用されます。

レバレッジファンドの

絶対に知っておくべき注意点

日々の値動きのレバレッジ倍になるように運用されるレバレッジファンドですが、日々の値動きではなく、2日以上の運用期間で見た場合、レバレッジファンドの価格は対象とする指数の価格のレバレッジ倍にならない点に注意する必要があります。

レバレッジ2倍のケースで、

具体的な例を用いて

確認しましょう。

レバレッジ2倍のケース

指数が1日目に下落、2日目に上昇した場合

上記のように、対象指数が、基準日を100として1日目に10%下落して90、2日目に10%上昇して99と推移した場合、レバレッジ2倍のファンドは1日目に80、2日目は96となります。

基準日と2日目を比較した場合、レバレッジファンドは「(96-100)÷100=-4%」であり、

対象指数「(99-100)÷100=-1%」の2倍とはなっていません。

このように2日以上の運用期間で見た場合、

レバレッジファンドは対象とする指数のレバレッジ倍に

ならない点に注意する必要があります。

レバレッジファンドは横ばいに弱い

また、レバレッジファンドは上述のような特性から、対象指数が上昇・下落をしながら動く“横ばいの局面”では、価格が押下げられることになります。

この「2日目」、「4日目」において対象指数は基準日と同じ「100」ですが、レバレッジファンドは各時点において「100以下」となっています。

このようにレバレッジファンドには

「横ばいの局面に弱い」という特性がありますので、

必ず注意・理解しておきましょう。

その他

レバレッジファンドの主な注意点

一般的に先物取引を活用するレバレッジファンドは、運用期間が1日であったとしても、取引やコスト等の影響により、対象とする指数のちょうどレバレッジ倍になるとは限りません。その主な要因は次のとおりです。

- 指数の値動きと、利用する先物の値動きとの差

- 先物の約定価格と終値の差

- 先物をロールオーバーする過程における、限月の異なる先物間の価格差の変動

- 運用管理費用(信託報酬)、監査報酬、売買委託手数料等の負担

※上述の内容はレバレッジファンドが実際に行う取引によって異なりますので、実際に投資する際は該当レバレッジファンドの目論見書を必ず確認しましょう。

レバレッジファンドの活用にあたっては、特性や注意点をしっかりと理解する

必要があります。投資経験が少ない方は特に注意が必要です。

自分自身の投資経験や投資の目的等を考慮し、適切であると判断する場合のみ、

自らの責任においてレバレッジファンドを活用しましょう。

※適切とご判断いただけた場合のみ、以降のページが表示

されます。そうでない場合はページTOPに戻ります。

ここからは

レバレッジファンドのメリットを

お話いたします。

レバレッジファンドのメリット

上昇局面に強い

レバレッジファンドは上昇局面で強さを発揮します。

このグラフのように対象指数が一方的に上昇し、4日目に「120」と+20%となった場合、レバレッジ2倍のレバレッジファンドは+20%の2倍で+40%・・・とはなりません。

複利効果が働いて、+43%、「143」となります。上昇局面には強い、これがレバレッジファンドのメリットです。

つまり、レバレッジファンドでも、

長期的な上昇が期待できる右肩上がりの投資対象を選別できれば、

大きなリターンを獲得できる可能性があります。

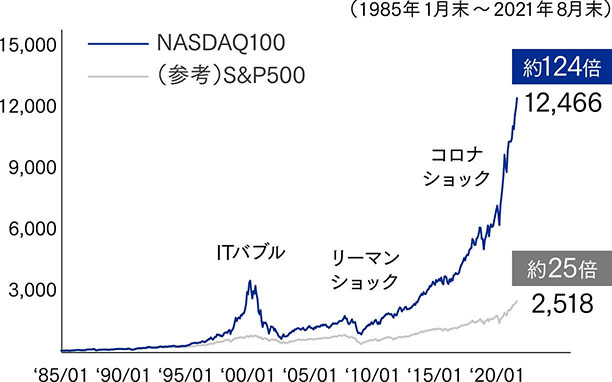

そのような有望な投資対象の例として「NASDAQ100」を見てみましょう。

レバレッジファンドの有望な投資対象例

世界最高峰のイノベーション企業群

NASDAQ100

NASDAQ100は米国のナスダック市場に上場する時価総額TOP100(金融除く)の企業群です。

※NASDAQ100指数は100社の株式で構成されていますが、1社で複数銘柄が上場しているケースがあることから、構成銘柄数は100銘柄とは限りません。

※ナスダック市場全体の銘柄数、時価総額はNASDAQ総合指数によるものです。

※2021年3月末時点。

(出所) ブルームバーグのデータから大和アセットマネジメント作成

Google、Amazon、Apple、Microsoftといった超有名企業に加え、新進気鋭の新興企業も連なっており、世界中で多くの人を支えるサービスを提供する超優良企業の集合体です。

構成企業は定期的に見直されますので、時代の移り変わりとともに、新陳代謝を繰り返しながら、長期的な成長が期待できる企業群です。

NASDAQ100パフォーマンス推移

※1985年1月末を100として指数化。配当無し、米ドルベース、月次データを使用。

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

次はNASDAQ100に

レバレッジを活用した例を

見てみましょう。

シミュレーションNASDAQ100

レバレッジ2倍の場合

シミュレーション

※2011年8月末を100として指数化、米ドルベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100の運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

上記は過去10年の上昇局面において、NASDAQ100にレバレッジ2倍をかけて一括投資した場合のシミュレーションです。

NASDAQ100のレバレッジ2倍は、レバレッジ無しの約3.9倍上昇し、レバレッジの倍率である2倍を上回る結果となりました。

このように、レバレッジファンドでも、

右肩上がりが期待できる投資対象を選別すると、

大きなリターンを獲得できる可能性があります。

ポイント

レバレッジ

右肩上がりが

期待できる

投資対象

大きなリターン期待

でも、これって…

たまたま過去10年が良かっただけで

上手くいかない局面もあったのでは?

そのとおりです。

上手くいかなかった局面も

しっかり確認しておきましょう。

シミュレーション上手くいかなかった局面

シミュレーション

※先物のデータ取得が可能な1999年6月末を100として指数化、米ドルベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100の運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

右肩上がりが期待できる

NASDAQ100とはいえ、ITバブル崩壊前の1996年6月末からレバレッジ2倍で一括投資していた場合、元本比で一時96%のマイナスとなり、元本を回復するまで約17年かかりました。

このように、レバレッジファンドへの投資には大きなリスクが伴うことを理解する必要があります。

※適切とご判断いただけた場合のみ、以降のページが表示

されます。そうでない場合はページTOPに戻ります。

ここで発想の転換です。

先ほどと同じケースで、レバレッジ2倍を積み立てると、

どうなるのか気になりませんか?

シミュレーションしてみます。

シミュレーションITバブル崩壊前から

積み立てた場合

毎月3万円 積立シミュレーションの結果比較

※期間中、毎月末に積み立てたと仮定して算出(最終月は積立せず)、購入時手数料は考慮せず。

※先物のデータ取得が可能な1999年6月末から算出、レバレッジ無しは配当込み、円ベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100が為替ヘッジを行うため米ドルベース、運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

ITバブル崩壊前の1996年6月末から「レバレッジ2倍の

NASDAQ100」を毎月3万円、積み立てていた場合、元本約800万円が約1億8千万円になりました。「レバレッジ無し」の約6,300万円を大きく上回る結果となり、先ほどの一括投資していた場合とは、まったく逆の結果となりました。

積立シミュレーションの推移も見てみましょう。

毎月3万円

積立シミュレーションの推移(対数表示)

※長期的な積立投資の推移をより視覚的に理解できるよう、縦軸目盛りを対数で表示しています。

※期間中、毎月末に積み立てたと仮定して算出(最終月は積立せず)、購入時手数料は考慮せず。

※先物のデータ取得が可能な1999年6月末から算出、レバレッジ無しは配当込み、円ベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100が為替ヘッジを行うため米ドルベース、運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

「レバレッジ2倍の

NASDAQ100」はITバブル崩壊後、「レバレッジ無し」に追いつきますが、リーマンショックで再び「レバレッジ無し」に大きく引き離されます。

しかし、その後の上昇局面でレバレッジの強さが発揮され、長期的に見るとレバレッジ2倍

NASDAQ100の積立投資の方が上手くいく結果となりました。

レバレッジ2倍は…

- ITバブル崩壊やリーマンショックのような大きな下落時はレバレッジ無しに大きく劣後

- 上昇局面では複利効果が働いてレバレッジ無しを大きく上回る

- レバレッジ無しと比較して積立時における資産の変動幅が非常に大きい

このようにレバレッジファンドへの一括投資は大きな

リスクを伴う一方、積立投資を組み合わせることにより、

長期的に大きなリターンを獲得できる可能性もあります。

この点に着目したのが

「ツミレバ」です。

ポイント

レバレッジ

右肩上がりが

期待できる

投資対象

積立投資

大きなリターン期待

ちょいレバとは、

投資に少し

レバレッジを加えてみる手法です。

例えば毎月3万円で積立投資を行う場合、2万円を米国株インデックスファンド、

1万円をNASDAQ100のレバレッジ2倍ファンドに配分して積み立てるイメージです。

毎月3万円

ちょいレバ配分イメージ

シミュレーションちょいレバの積立投資

ちょいレバ

過去20年積立シミュレーションの結果

※期間中、毎月末に積み立てたと仮定して算出(最終月は積立せず)、購入時手数料は考慮せず。

※2001年8月末から算出、S&P500は配当込み、円ベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100が為替ヘッジを行うため米ドルベース、運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

ちょいレバ

過去20年積立シミュレーションの結果

(対数表示)

※長期的な積立投資の推移をより視覚的に理解できるよう、縦軸目盛りを対数で表示しています。

※期間中、毎月末に積み立てたと仮定して算出(最終月は積立せず)、購入時手数料は考慮せず。

※2001年8月末から算出、S&P500は配当込み、円ベース

※レバレッジ2倍はシカゴ・マーカンタイル取引所で取引されているNASDAQ100指数先物を使用、後述のiFreeレバレッジNASDAQ100が為替ヘッジを行うため米ドルベース、運用管理費用税込み0.99%控除後

(出所) ブルームバーグのデータから大和アセットマネジメント作成

上記はあくまで過去のデータを用いた検証結果を示したものであり、ファンドの実績ではない点にご注意ください。また、必ずしも将来の成果を示唆・保証するものではありません。

ツミレバ単独の積立投資では値動きが非常に大きくなる可能性が高いです。

そのため、ポートフォリオの一部にレバレッジファンドを組み入れる

“ちょいレバ”がツミレバを上手く使う選択肢として考えられます。

ツミレバに使える

主なファンドの紹介

追加方投資/海外/株式/特殊型(ブル・ベア型)

基準日:

| 基準価額 | -- 円 |

|---|---|

| 純資産総額 | -- 億円 |

チャート

追加方投資/海外/株式/特殊型(ブル・ベア型)

基準日:

| 基準価額 | -- 円 |

|---|---|

| 純資産総額 | -- 億円 |

チャート

追加方投資/海外/株式/特殊型(ブル・ベア型)

基準日:

| 基準価額 | -- 円 |

|---|---|

| 純資産総額 | -- 億円 |

チャート

実際にツミレバを体験してみよう

※【シミュレーションの注意点】

※計算には各ファンドの「分配金再投資基準価額」を使用。

※基準価額の計算において、運用管理費用(信託報酬)は控除しています。詳細は各ファンドの目論見書をご覧ください。

※実際のファンドでは、課税条件によって投資者ごとの騰落率は異なります。また、換金時の費用・税金等は考慮していません。

※ファンドの当該実績は過去のものであり、将来の運用成果をお約束するものではありません。

※上記シミュレーションは、あくまで過去のデータを用いた検証結果を示したものであり、将来の成果を示唆・保証するものではありません。

生涯にわたる株式保有比率の推移イメージ

まとまったお金がない人生の前半に

レバレッジをかけて株式投資を行った場合

▶時間の分散効果を十分受け取ることが

できます。

まとまったお金が用意できる人生の後半に

株式投資の比率を高めた場合

▶時間の分散効果が限定的となり、結果

としてリスクの高い運用になりがちです。

資産形成の初期におけるレバレッジは“時間の分散効果”が期待できるとも言われています。

レバレッジを活用して、生涯にわたって株式市場へのエクスポージャーを一定に保つことでリスクを減らしつつ、高いリターンを期待できる可能性があります。