「資産運用のプロ」であるファンドマネージャーは自分のお金をどのように運用しているのか、ちょっと気になりませんか? 本連載では現役ファンドマネージャー(FM)を直撃取材し、どのような資産運用をしているのか根掘り葉掘りインタビュー。リアルな資産ポートフォリオを公開します。資産形成に役立つアドバイスも満載です!

大和投資信託入社後、商品開発担当の部署を経て、現在は債券運用部に所属する現役ファンドマネージャー。特にトルコやインドといった新興国の債券への投資経験が豊富。ゴルフと料理が趣味の2児のパパ。

大和投資信託の社員。新卒で入社後、複数の部署を転々とし、当サイトの編集担当へ。髙田FMの後輩。

ポートフォリオの中心はどんな資産!?

今日は僕の先輩であり、この道10年を超える髙田ファンドマネージャーに話を聞きたいと思います! 髙田さん、具体的にどんな資産に投資しているんですか!?

前振りなく、いきなりだな(笑)

すみません、早く聞きたくてウズウズしていたもので、がっついてしまいました!!

企業型DC(確定拠出年金)のポートフォリオベースでもいいかな?

もちろんです! お願いします!

確定拠出年金(DC)

国民年金、厚生年金など公的年金に上乗せして加入できる、2001年にスタートした新たな年金制度です。確定拠出年金には、企業型DCと「iDeCo(イデコ)」と呼ばれる個人型の2種類があります。企業型DCは、これまでの確定給付企業年金などと並び、企業の退職金制度のひとつとして取り入れられている制度です。一方、個人型は自営業者やフリーランスなど個人が任意で加入する私的年金で、2017年1月からは会社員や専業主婦も加入できるようになりました。

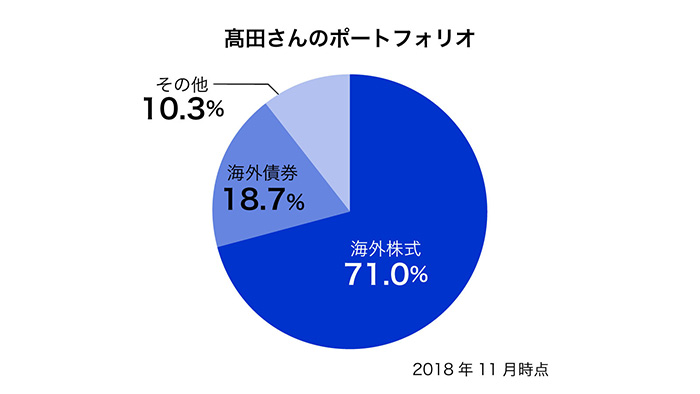

企業型DCのポートフォリオは、ほとんどが海外株式だよ。そのほかに海外債券もちょこっと入ってるかな。

おー! 海外株式中心! 内訳も気になります!

海外株式の内訳は、先進国の株式が半分で、残り半分はアジアやブラジル、ロシアといった新興国の株式だね。

最初はどういう考えでポートフォリオを構築したんですか?

それが、始めたのが新入社員のころだったってこともあって、正直、深く考えてなかったんだよね(笑)

マジすか!?

最初のポートフォリオは、ほぼ新興国の株式だけだったんだ。当時は「BRICs(ブリックス)」と呼ばれる国々の成長期待が高く、よく話題になっていて、それを真に受けて「えいっ」って気持ちで投資先を決めちゃった(笑)

BRICs

ブラジル、ロシア、インド、中国の4カ国の通称。現在は南アフリカを加えた5カ国で、「s」を大文字にした「BRICS」が使われることもあります。

なるほど、それはつまり…これから資産運用を始める人も、最初は深く考えなくても大丈夫ってことですか?

そうだね、ポートフォリオの変更は後でもできるから、最初はあまり気にしなくていいと思うよ。実際、俺も投資を始めた後に『ほぼ新興国はさすがにやりすぎかな?』と思って、途中でポートフォリオを見直し、先進国の株式や債券へ分散したんだ。

長期投資前提なら、後から方針を変更しても問題ないってことですね。ちなみに企業型DCを始めてからのポートフォリオの年率リターンは何%ぐらいなんですか?

え? そこまで言うの?(笑)

ぜひ! お願いします!

7%超だよ。

な、7%超!?

そう。結果的にここまでは上手くいってるかなと。

金融危機は「分散」で乗り越える

(7%超…僕の企業型DCポートフォリオなんて…ぐぬぬ)

うん? どうした?

いえいえ、なんでもありません! そ、そういえばさっき、ポートフォリオを見直した話が出ましたけど、見直すタイミングはどう考えればいんですかね?

俺が最初にポートフォリオを見直したのは、運用を始めてから5年後くらいの時なんだよね。それからは2~3年に1回ってところで、これまでに見直したのは3回だけ。だけどこれは人によるから、自分でルールを決めちゃっていいと思うよ。お給料のタイミングとか、運用状況の報告書が来たときとか。

ふむふむ、見直すタイミングは人それぞれでOKってことですね。ちなみに、運用成績がマイナスになっちゃった場合、『マイナス何%以上で見直し』のようなルールはありますか?

明確な数字はないけれど、資産の中で明らかにおかしな動きをしているものがあれば、その原因は探った方がいいと思う。俺の場合は、ロシアや中国、ブラジルなど、個別国の影響を受けやすい株に投資していることもあって、ブラジル株だけがどんどん下落した時には、何かあったのかなと調べたよ。

ブラジル、なんかやばかったんですか?

うん、当時は大統領の弾劾とかで政治的な混乱が長引きそうだったんだ。だからほかの資産への投資を増やすことで、ポートフォリオ内におけるブラジル株の割合を低くした。こんな感じに、原因によってはポートフォリオの見直しを検討した方がいいね。

どんな原因だとやばそうですか?

例えば、今話したブラジルみたいに政治が安定せず、国家自体の動向が危ぶまれるようなこととか、長期にわたってその国の株式に悪い影響を与えるような出来事、そんなのが原因だとやばいね。

なるほど。株式の「悪い影響」というと2008年のリーマンショックのような金融危機を思い出すのですが…当時はどう対応したのですか?

何もしなかったよ(笑)。

え !? 何も!?

そう、当時は投資金額もたいして大きくなかったし、正直そこまで気にしてなかった(笑)

そうですか、そんな乗り越え方もあるんですね…確かに投資経験豊富な人はそれでも乗り越えられるかもしれません。でも投資初心者の人はどうすればいんですかね? 金融危機が発生しちゃうと、気にせずになんていられないと思うのですが。

うん、確かに気にしないでいるのは難しいかもしれない。でも、投資初心者の人でも「分散」で金融危機を乗り越えられるよ。

「分散」!?

そう。投資する「国」や「資産」を分散したり、複数のタイミングにわけて投資する積立投資で「時間」を分散したりすれば、金融危機時の強烈な値下がりの影響を受けにくくなるんだ。もちろん、個人によってリスク許容度は違うから、1つの国の株式に全額投資するような運用も間違いとは言い切れないけど。

下落時にどこまで自分が耐えられるのか、知っておかないとダメってことですね。そういうリスク許容度ってどういう基準で考えたらいいんですかね?

「これ以上は減らしたくないと思う金額」…としか言えないなぁ。その人の収入や生活習慣によって金額は違うだろうからね。自分の資産の日々の値動きが気にならないような投資金額がいいかもしれないね。

最初は失敗した方がいい?

ファンドマネージャーである髙田さんは常にマーケットの動向を追っていると思いますが、やはり投資をする人はみんな、毎日株価をチェックすべきなのでしょうか?

いやいや、長期投資が前提なら、そんな必要はまったくないよ。投資や運用と聞くと毎日パソコンの前で株価をチェックする姿を想像するかもしれないけど、デイトレードとは違うからね。日々の株価などの値動きを追う必要はないと思うよ。

何にもしないで、ぽかーんとしていてもいいんですか?

まあ、長期的に資産価格が値上がり続けると信じるならそれでもいいかもしれないね。でも、もし積み立てで投資するなら、積立金額が大きくならないうちにいろいろ試してほしいかな。むしろ、最初は失敗した方がいいとも思っている。

え!? それはまたなぜ!?

最初から上手くいっちゃうと「俺って天才」なんて勘違いしてしまうかもしれないでしょ(笑)。失敗した方が「どうしてダメだったんだろう」と考えて勉強するから、金融リテラシーが上がっていくと思う。お金に対する不安や問題は一生ついて回ることだから、投資を通じて金融リテラシーを高められたら人生をより生きやすくなるんじゃないかなと。

失敗から学べということですね。ちなみに、投資を始める「タイミング」はどう考えたらいいですか?

資産形成層の方は、長期投資前提で、すぐにでも始めた方がいいと思う。積立投資で少額からスタートすれば、もし運用して損をしてしまったとしても大した金額にはならないと思うし、長い期間の中でなら取り戻すチャンスはいくらでもある。自分で資産の組み合わせるのがよくわからない場合は、複数の資産に投資してくれるバランス型の商品から始めてみるのもいいかもね。

なるほど! それでは最後に投資初心者の方へアドバイスをお願いします!

最近はつみたてNISAという少額投資非課税制度が始まったり、インデックスファンドの低コスト化が進んだりと、長期投資に向けた環境が急速に整いつつあります。もちろん投資にはリスクがありますが、長期・積立・分散投資を実行することで資産が減るリスクはだいぶ小さくなると思いますので、難しく考えずまずは少額から始めてみてください。

髙田FM、ありがとうございました!

編集後記

「最初は失敗した方がいいかも」という発言は意外でした。少額からの投資であれば、むしろ最初の失敗によって金融リテラシーが高くなり、QOL(Quality Of Life)の向上に繋がる、という発想は勇気付けられますね。資産形成を行うには、長期投資前提で積立投資を少額からコツコツとやっていくのがよさそうです。

ファンドマネージャーの資産ポートフォリオやアドバイスを参考に、将来に向けた資産形成を検討してみましょう!

この記事の連載を読む

突撃!! ファンドマネージャーの私的ポートフォリオ

イラストレーター

奈良裕己

イラストレーター・漫画家。雑誌・書籍・Web・テレビなどジャンルや媒体を問わず幅広く活動中。投資信託と株主優待目当ての株を数年放置中なので、そろそろちゃんと勉強して資産運用したいと考えている。単行本「いとしの印刷ボーイズ」(学研プラス)発売中。