1.資産運用は本当に必要?

「人生100年時代」が到来するといわれています。長い人生をお金に困らず過ごすには長期的な資産形成プランを考えることが大切です。

そこで検討したいのが資産運用。資産運用を上手に活用すれば、皆様の資産形成の一助となるはずです。

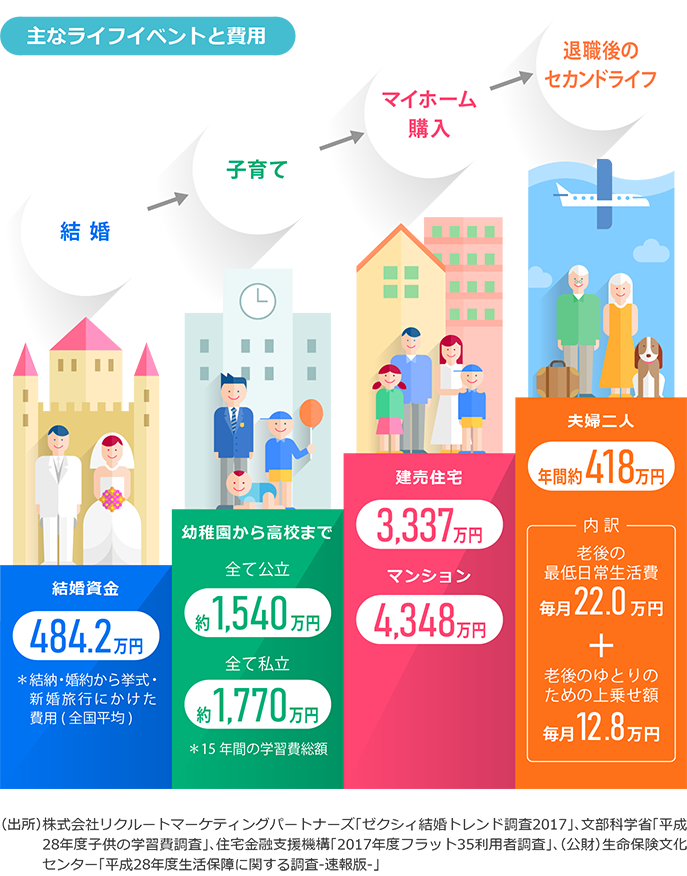

ライフイベントはひとそれぞれ

これから結婚する人もいれば、家を建てる人、定年を迎える人もいます。ライフイベントはひとそれぞれです。人生100年時代、100歳まで生きることを見据え、ライフプランを考えてみましょう。

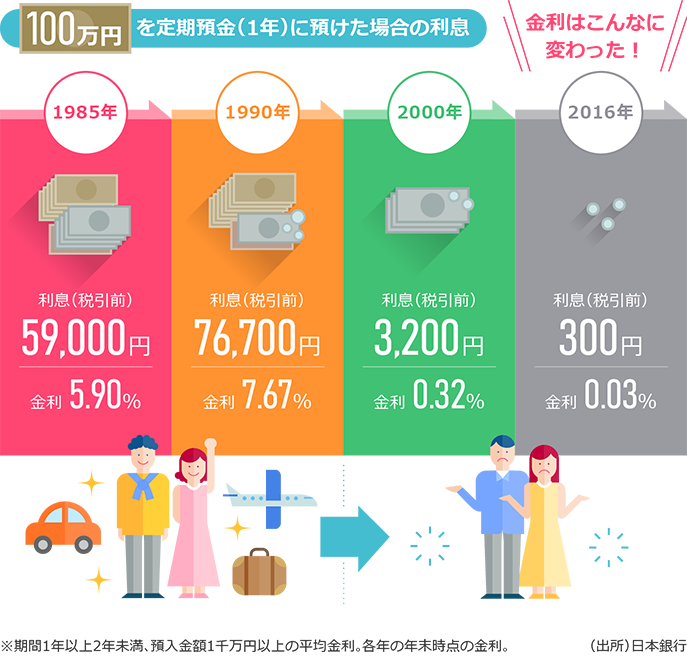

預貯金ではお金は増えない?

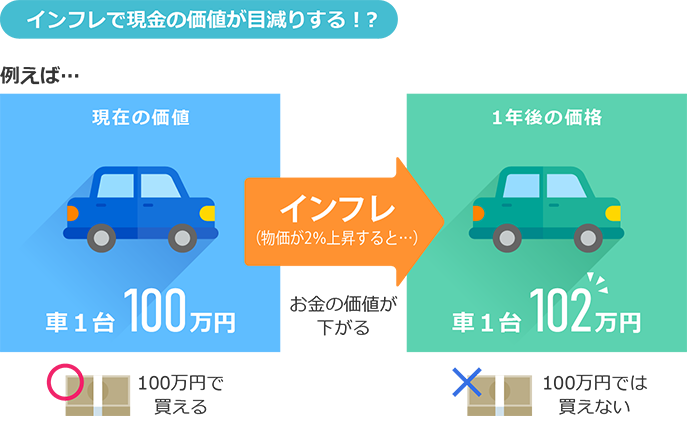

超低金利下において、預貯金だけではお金をなかなか増やすことができません。さらに、先々で物価上昇(インフレ)が進むと預貯金の価値が実質的に下がることになりかねません。

~超低金利時代~

国内の定期預金の金利は下がり続けています。

現在の低金利では、時間をかけても預金で増えるお金はわずかです。

~物価上昇~

モノの値段が上がると、同じものを買うためにはより多くのお金が必要となります。

物価上昇率が預貯金金利を上回ると、預貯金の価値は実質的に下がることになります。

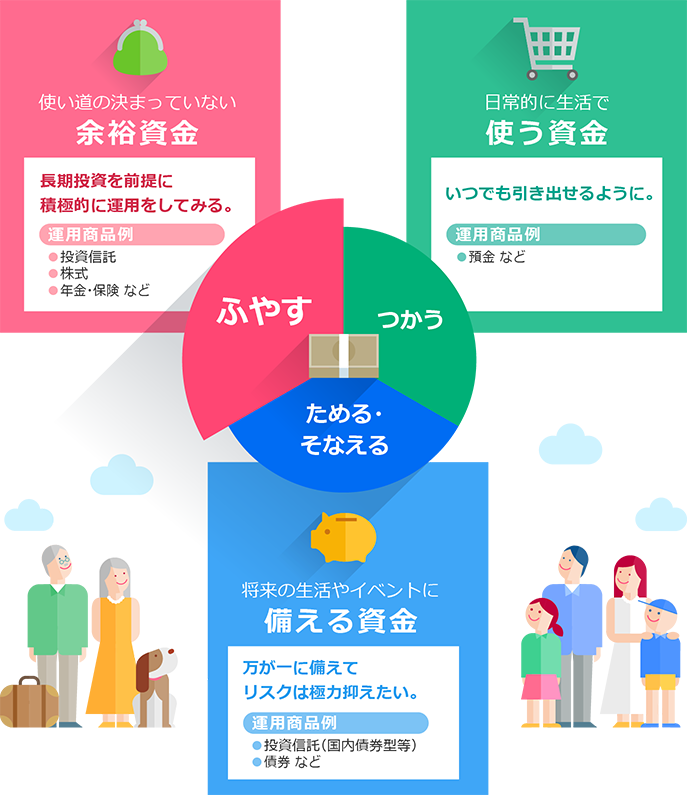

資産運用を始める前に考えたいこと

資産運用の第一歩は、まずご自身の資産を整理することです。

下記のように、お金を色分けしてみましょう。

- 使い道のきまっていない「余裕資金」

- 将来の生活やイベントに「備える資金」

- 日常的に生活で「使う資金」

何のために使うお金なのかによって、それぞれに適した運用方法があります。資金の使い道をふまえたうえで、それに合った商品を選ぶことが大切です。

主な資産運用商品の特徴

資産運用の商品として代表的なものに、債券、投資信託、株式、保険があります。

それぞれの特徴から目的に合った商品を選びましょう。

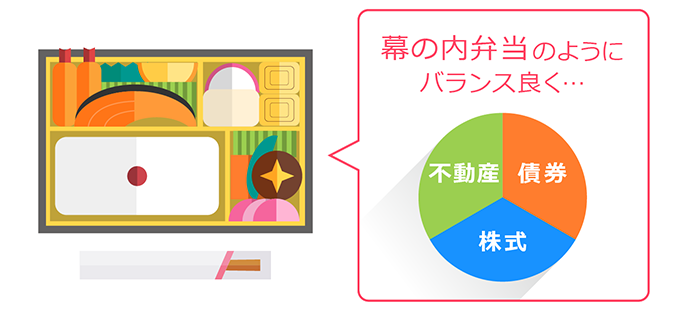

バランスのとれた資産配分が大切

健康であるためにはバランスのよい食事を取ることが大切です。資産運用についても1つの金融資産に偏ることなく、バランスよく運用することが大切です。

ただし、分散投資にはある程度まとまったお金が必要です。日本の上場株式に分散投資する場合、一銘柄につき数万円から数十万円くらい用意しないと買えない銘柄がほとんど。

分散の効果が得られる複数の銘柄に投資するには大きなまとまったお金が必要になります。

「もっと手軽に分散投資をしたい」という方には、「投資信託」が向いています。