分散投資の手段はいろいろ

分散投資とは「1つの資産ではなく、複数の資産に投資する」ことをいいます。

投資の世界には「タマゴは1つのカゴに盛るな」という格言があります。1種類の資産に集中投資すると、その資産が大きく値下がりしてしまえば大きな損失が発生してしまいますが、複数の資産に分散投資すれば、1つの資産の値下がりをほかの資産で補うことで、資産全体の損失を小さくする効果が期待できます。

個人投資家が投資できる金融資産は多種多様で、値動きの傾向やコスト、売買のしやすさなど、それぞれに異なる特徴があります。したがって、どのような資産を対象に、どんな投資方法で分散投資を行うかによって、期待される投資成果も変わってきます。

個人投資家が分散投資を行う場合は、具体的に以下のような方法が挙げられます。

分散投資の方法① 株式の個別銘柄を組み合わせる

株式の個別銘柄のみで分散投資を行う場合は、投資する銘柄数が多いほど、分散投資の効果が高まることになります。銘柄を選ぶ際には同じ業種の銘柄を選ぶより、例えば景気変動に敏感な業種と、景気の影響を受けにくい業種のそれぞれの銘柄を選んだ方が、互いの弱みを補い合う効果が期待できます。

さらには国内株式だけでなく、米国株式や中国株式といった海外の銘柄にも投資することで、分散効果をさらに高めることができます。

個別銘柄のみで分散投資を行うメリットとして、保有時に手数料がかからないことが挙げられます。一方で、銘柄選びや銘柄入れ替えの難しさが投資初心者にとっては高いハードルとなります。また、株式の個別銘柄の多くは投資信託やETFと比較して最低購入金額が高いため、多くの銘柄に分散投資することが難しいというデメリットもあります。

分散投資の方法② 株式を対象とする投資信託やETFに投資

個別銘柄のデメリットを解消してくれるのが投資信託やETFです。1本の商品で数十から数百、あるいはそれ以上の銘柄に分散投資するのと同じ効果が得られるうえ、投資信託なら100円から、ETFでも数千円から数万円程度で購入できます。投資初心者にとって個別銘柄に投資するにはハードルが高い海外の株式にも、投資信託やETFを活用すれば手軽に投資できるのがメリットです。

投資信託やETFには、さまざまな種類の商品があります。例えば株式を対象とするものであれば、全世界の株式に分散投資するものから、テクノロジー企業10社に厳選投資するものまであり、値動きの傾向はそれぞれ大きく異なります。

分散投資の方法③ バランス型の投資信託に投資

株式は値動きが比較的大きい資産であり、好景気に上がりやすく不景気に下がりやすい性質があります。株式と値動きの傾向が異なる資産も併せ持つことで、分散投資の効果はさらに高まることが期待できます。実際に、日本の公的年金を運用している年金積立金管理運用独立行政法人(GPIF)は、国内外の株式・債券にそれぞれ25%ずつを基本ポートフォリオ(資産配分)とする分散投資を行っています。

1つの金融商品で、国内外の株式や債券、REIT(不動産投資信託)などにまとめて投資できるのがバランス型の投資信託です。値動きの傾向が異なる資産を組み合わせているため、株式のみの投資信託と比較して、一般的に短期的な値動きの幅が小さいことが特徴です。長期的に大きく増やすというよりは、資産をできるだけ減らさないようにする「守り」の投資に向いているといえます。

分散投資の方法別のメリットとデメリット

| メリット | デメリット | |

|---|---|---|

| 個別銘柄の組み合わせ | ・保有中はコストがかからない ・相場の上昇時には、投資信託やETFより利益が相対的に大きくなりやすい |

・銘柄選びに手間がかかり、適切な銘柄を選ぶことが難しい。相場の下落時には大きな損失を被ることもある ・最低購入金額が比較的高いため、複数の銘柄を購入することが難しい |

| 株式のみに投資する 投資信託・ETF |

・最低購入金額が比較的低く、買いやすい ・海外の株式にも手軽に投資できる |

・保有中に信託報酬がかかる |

| バランス型投資信託 | ・最低購入金額が比較的低く、買いやすい ・値動きが比較的穏やかで、「守り」の投資に向いている |

・保有中に信託報酬がかかる ・負けにくい半面、大きなリターンは期待しにくい |

株式への長期分散投資の効果

資産運用の目的が「長期的に大きく増やすこと」であれば、値動きが比較的小さいバランスファンドより、短期的には価格が下落しても長い目で見れば力強い上昇が期待できる、株式中心の運用が適しているといえるでしょう。

長期投資で負けにくい資産運用を実践

リーマン・ショックのような世界経済全体が低迷する局面では、株価が数年間にわたって落ち込むこともあります。しかし、これまで幾度となく発生した金融危機を乗り越えて、株価は成長してきました。

投資期間を長く取れば、たとえ一時的に元本割れを起こすほどの大きな値下がりがあったとしても、そこを乗り越えれば価格は上昇に転じて、資産の成長が期待できます。短期的な値動きに惑わされず、じっくりと長期投資を続けることが、負けにくい資産運用のカギになります。

このほかにも長期投資には、資産運用を実践するうえでさまざまなメリットがあります。

負けにくい資産運用のカギは「長期分散投資」。その効果とメリットを解説

株価指数ごとに成長の度合いは異なる

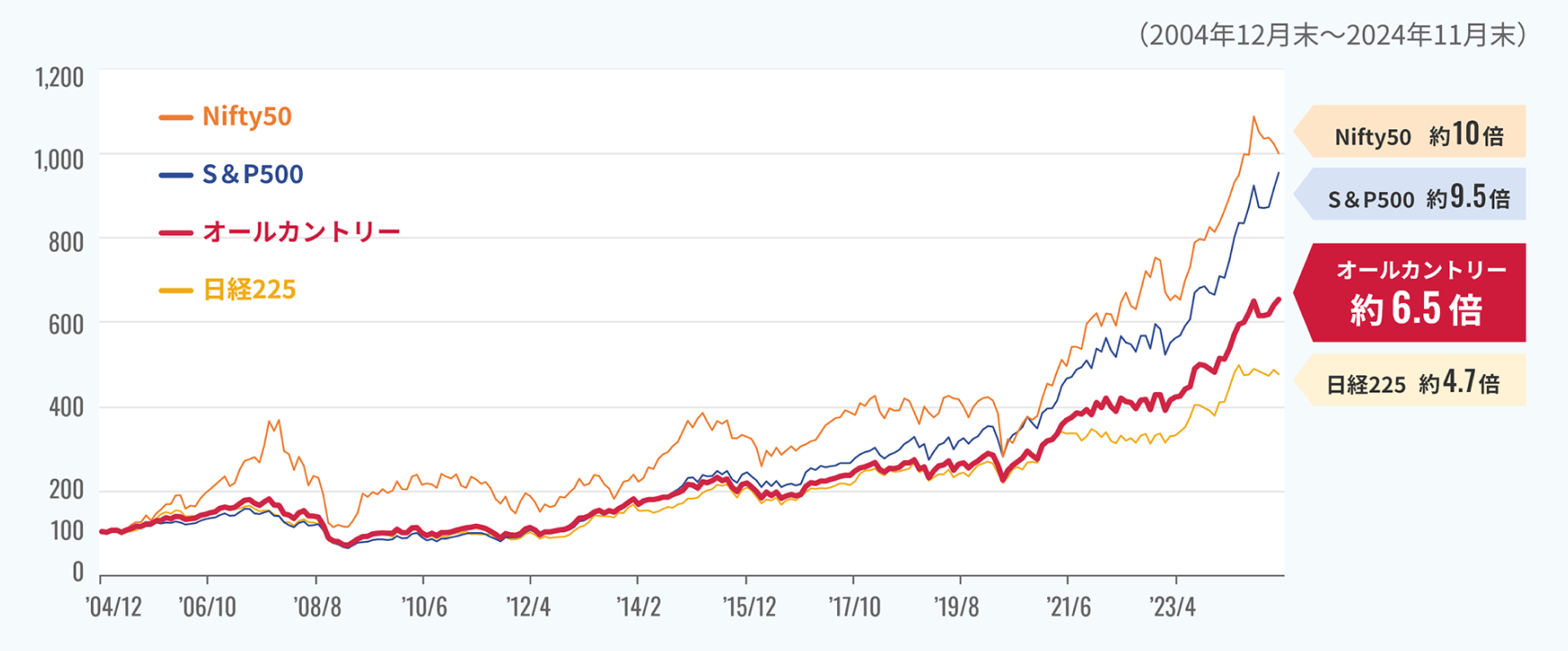

このところ特に個人投資家の人気を集めているのが、全世界株式を対象とした「MSCI オール・カントリー・ワールド指数」という株価指数への連動を目指す投資信託です(ここでは「オールカントリー」と呼びます)。2024年1月に始まった「新しいNISA」の影響もあり、投資初心者が手軽に分散投資を実現できる金融商品として急速に広がりました。

とはいえ、実際に個人投資家が選んでいるのはオールカントリーだけではありません。米国株式のS&P500やNASDAQ100といった株価指数を対象とする商品も人気です。さらには国内株式、あるいはインドなど新興国株式の投資信託やETFも多くの資金を集めています。

株式の魅力は何といっても長期的な成長力ですが、株価指数ごとに成長の度合いは異なります。注目すべきは、過去20年で見たときに、米国のS&P500やインドのNifty50のように、オールカントリーを超える上昇率を示した主要株価指数があることです。

オールカントリーと日本・米国・インドの主要株価指数のパフォーマンス

(出所)ブルームバーグより大和アセットマネジメント作成

例えばオールカントリーを、ほかの株価指数と組み合わせたら?

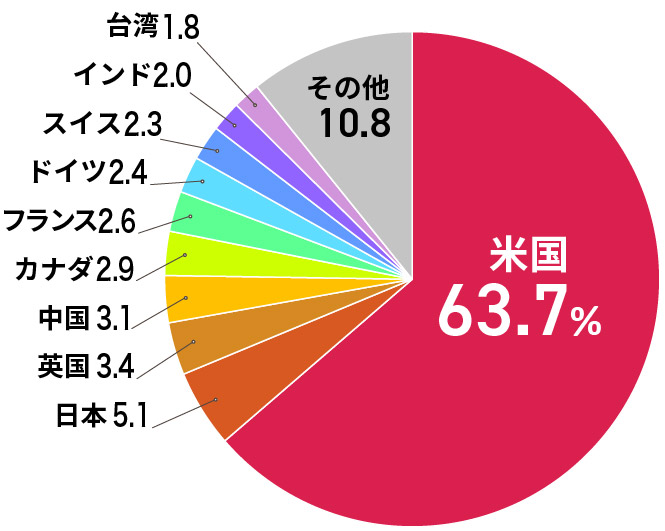

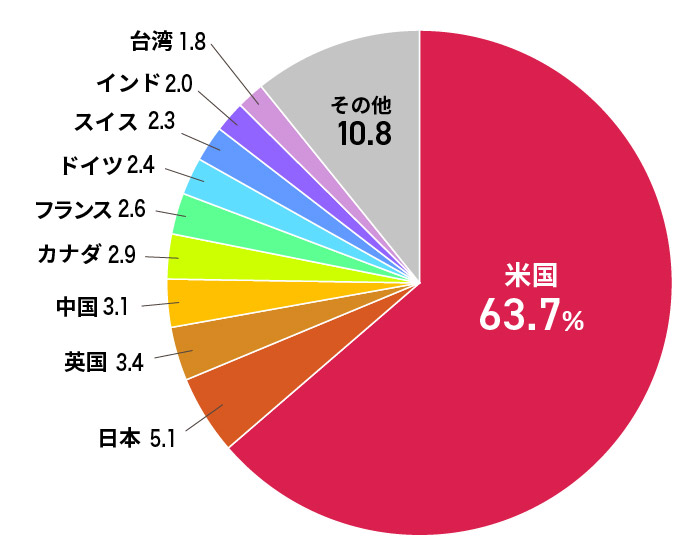

MSCI オール・カントリー・ワールド指数の国・地域別構成比率は、2025年4月末時点で米国が約64%、日本が約5%となっており、過去20年間で米国を超える成長を見せたインドの比率は2%程度です。

MSCI オール・カントリー・ワールド指数の国別構成比率(2025年4月末時点)

分散投資は、どのような資産に、どんな手段で投資するかによってその成果は変わります。例えばオールカントリーのETFを持っている人が、新たにインド株式のETFを買うことで、資産全体におけるインド株式の割合を高めたらどうなるでしょうか?

ETFをうまく組み合わせることで、リスク(価格の振れ幅)をオールカントリーと同じ程度に抑えながら、期待されるリターンを向上させることも可能となるのです。

「MYオールカントリー」をつくろう!

米国のS&P500指数やインドのNifty50指数以外にも、日経225(日経平均株価)や、ビッグテック10銘柄で構成された株価指数のFANG+などを活用することで、リスクを抑えながらも期待リターンが向上する「MYオールカントリー」の実現が可能となります。

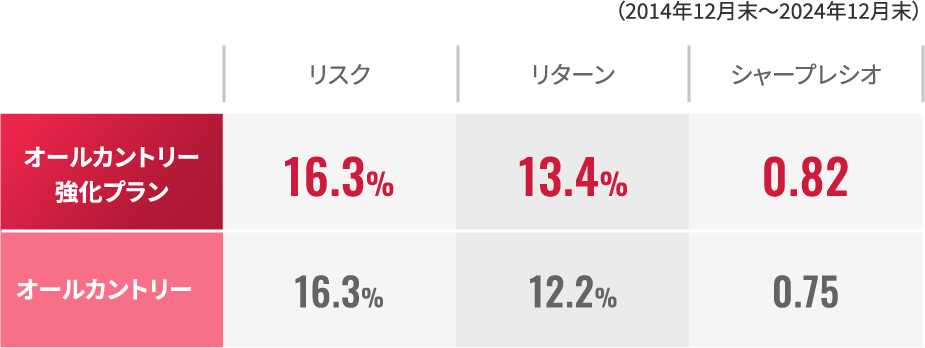

以下の2つの実践例は、2014年12月末から2024年12月末までの10年間の各株価指数の値動きをもとに、分散投資のシミュレーションを行ったものです。

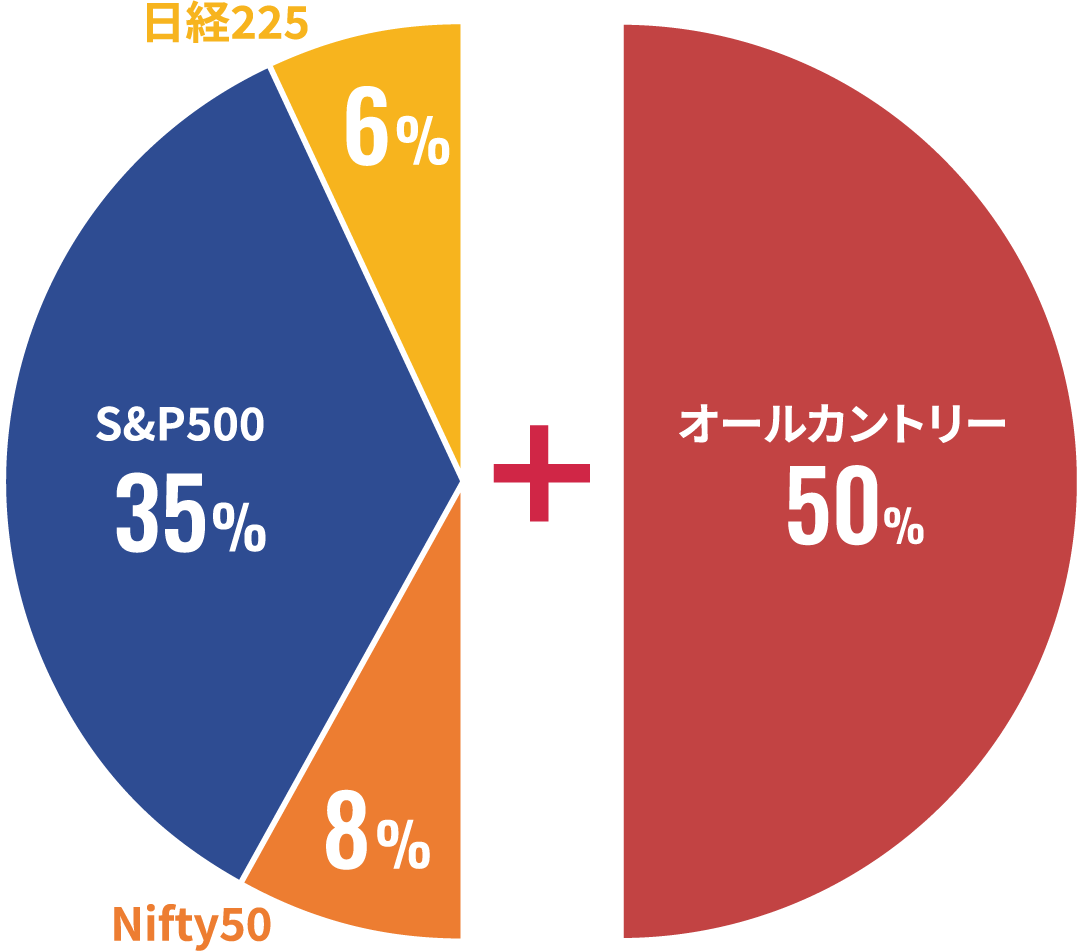

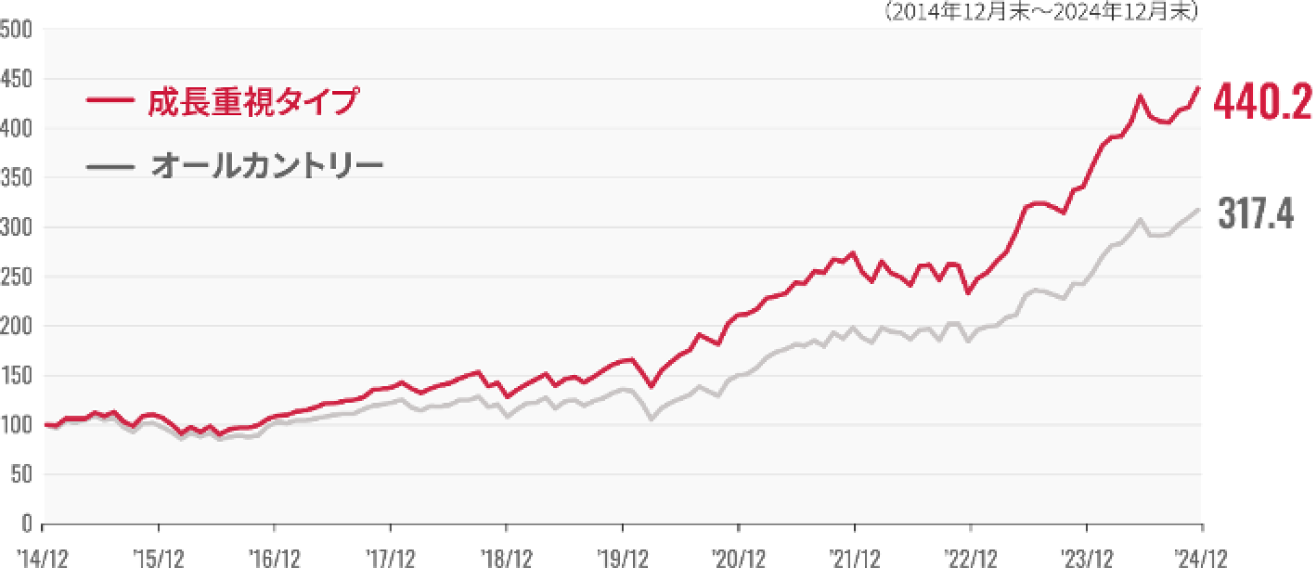

「MYオールカントリー」実践例① オールカントリーとの併せ持ち

すでにオールカントリーのETFを保有しているところに、米国株式とインド株式、国内株式のETFを追加して併せ持ちする「オールカントリー強化プラン」では、過去のデータに基づけばリスク水準はオールカントリーと同程度ながら、リターンは年1.1%ほどの向上が期待できます。リスクに対するリターンの大きさを評価するシャープレシオの値も向上しており、投資効率が高まったことが示されています。

実践例①の組み入れ比率とパフォーマンスのシミュレーション

※パフォーマンスは2014年12月末を100として指数化

※組み合わせの計算ロジックに関する詳細はこちら

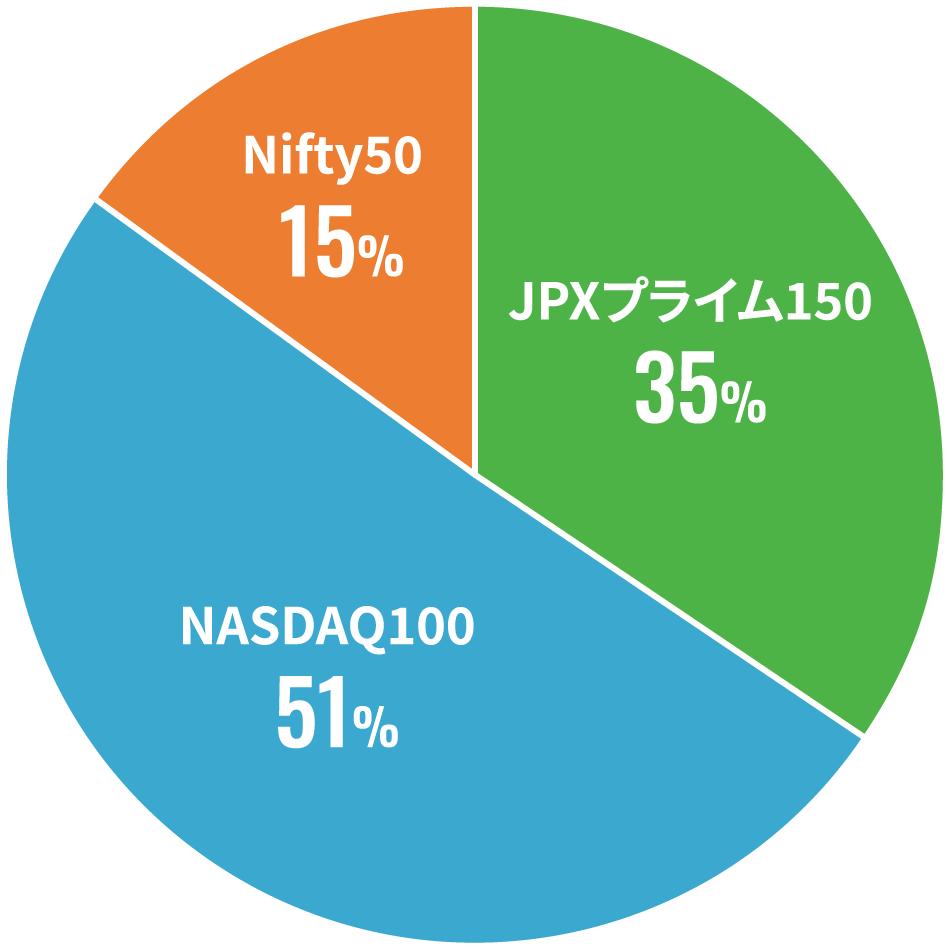

「MYオールカントリー」実践例② より高いリターンを追求する分散投資

続いては、株式に投資するオールカントリー以外のETFを組み合わせた分散投資のパターンです。過去10年間ではS&P500以上に高いリターンとなった米国のNASDAQ100を多く組み入れたうえで、インドのNifty50、さらに国内株式の中でも特に時価総額が大きい「JPXプライム150」という指数を組み合わせたシミュレーションでは、オールカントリーと変わらないリスク水準でありながら、リターンは年3.7%ほど上回ることが示されました。

実践例②の組み入れ比率とパフォーマンスのシミュレーション

※組み合わせの計算ロジックに関する詳細はこちら

「MYオールカントリー」でも長期投資が重要

上記の実践例のパフォーマンスを見ると、2016年頃には元本をやや下回っている期間がありますが、その後は上昇を続け、2020年前半にはコロナショックによる落ち込みがあるものの、そこからは力強い成長を見せています。

株式を対象とした投資では、1~2年程度の期間では元本割れを起こすこともありえますが、投資期間を長く取るほどリターンがプラスになる可能性は高くなります。

「MYオールカントリー」を手軽にシミュレーション

以下のサイトでは、上記の実践例で紹介した米国、日本、インドの株価指数とオールカントリーの組み入れ比率を自由に設定して、過去10年間の投資成果をシミュレーションすることができます。自分だけの「MYオールカントリー」を作ってみてはいかがでしょうか。

長期分散投資を手軽に実践できるETF

長期分散投資を実践するには、運用中の手数料が比較的低いETFが有効です。上記のシミュレーションで登場した各指数への連動を目指すETFを紹介します。

まとめ

全世界の株式を対象とした特定の株価指数への連動を目指す投資信託(オールカントリー)は、1つのファンドで全世界の株式に投資できる、長期分散投資に向いたファンドであることは確かです。とはいえ、その資産配分は米国株が6割以上を占めており、インドなどこれからの成長が期待される新興国の割合は比較的低くなっています。

分散投資は、分散の対象となる資産の配分によって運用成果が変わります。例えば、国・地域の配分をオールカントリーと変えることで、オールカントリーと同程度のリスクでありながら、オールカントリーを上回るリターンを期待できる組み合わせもありえます。

そして、「MYオールカントリー」で資産を増やすために重要なのが長期投資です。投資期間を長く取るほど、株式市場の成長の恩恵を享受できる可能性が高まります。