「値上がりしそうなファンド」を見分けるのは難しい

投資をする目的は人それぞれですが、すべてに共通するのは「資産を大きく育てたい」という思いでしょう。預金だけではなかなかお金が増えないので、株式や投資信託、ETFのような値動きがある金融商品を活用して、運用期間や目的に合わせた利益を狙うことになります。

金融商品にはさまざまな種類があります。投資信託やETF(これらを総称して「ファンド」と呼びます)だけでも、金融機関によっては2,000本を超える商品を扱っています。この中から、自身の運用目的に合った商品を選ぶ必要があります。

自分の大切なお金を運用するわけですから、できるだけ収益性の高い、将来にわたって値上がりしそうなファンドを選びたいところですが、何の手がかりもない状態では、良いファンドを見分けるのは難しいものです。数あるファンドの中から、どのような基準で選べば良いのでしょうか?

過去の運用成績を頼りにファンドを選ぶ

ファンド選びの重要な手がかりとなるのが、過去の運用成績です。未来のことは誰も正確に予測できませんが、過去に優れた成績を残したファンドは、今後も良い成績を出し続けてくれることが期待できます。 投資信託やETFの運用成績は、運用会社のホームページやレポート、投資情報サイトなどで確認できます。

ファンドの運用実績の表示例

| 1305 | iFreeETF TOPIX(年1回決算型) |

運用成績の最重要ポイント「トータルリターン」

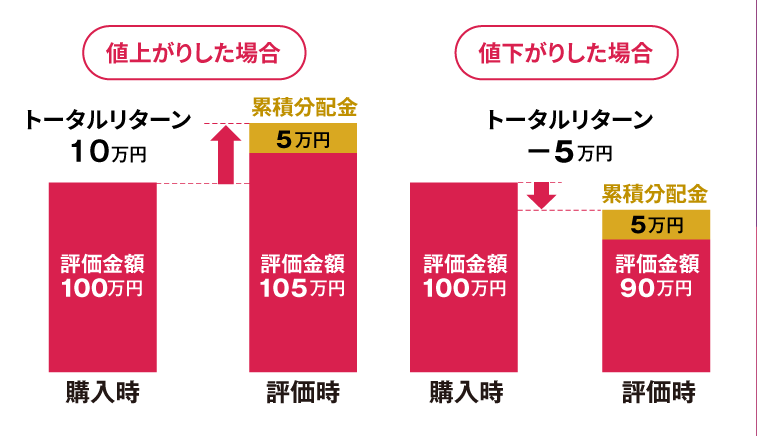

運用成績の中で真っ先に確認したいのが「トータルリターン」です。トータルリターンとは、期間内にファンドがどれだけの利益や損失を出したかを示すもの。ファンドの利益には「値上がり益」と「分配金」の2種類があり、これらを合算したものをトータルリターンと呼びます(ファンドの値下がりが分配金の合計より大きい場合は、トータルリターンはマイナスになります)。

ファンドのトータルリターンのイメージ

トータルリターンの数値が高いほど、そのファンドが期間内により大きな利益を上げたことを示します。このトータルリターンの数字を確認し、比較することで、購入するファンドの候補を絞り込むことができます。

ここからは、トータルリターンの注目ポイントと注意事項について説明します。

トータルリターンの注目ポイント① 運用期間

ファンドのトータルリターンは、1カ月、3カ月、半年、1年、3年、5年……といった期間ごとの騰落率が示されています。この騰落率は通常、分配金(税引前)を分配時にファンドに再投資したものとして算出されるため、ファンドの値上がり益と分配金の両方を反映した値となっています。

ファンドの騰落率の表示例

| 1305 | iFreeETF TOPIX(年1回決算型) |

※2024年10月21日時点

トータルリターンは、運用期間とともに見ることが重要です。例えば短期では成績が良いけれど長期では良くないファンドもあれば、逆に短期では振るわなくても長期では高収益のファンドもあります。短期・中期・長期それぞれの運用成績を確認したうえで、投資の目的や期間に合ったファンドを検討しましょう。

トータルリターンの注目ポイント② リスク(値動きの大きさ)

騰落率の数字だけでなく、ファンドが実際にどのくらいの値動きを示したかを見ることも大切です。ファンドによっては、期間別のトータルリターンが高くても、一時的に大きく値下がりしてしまうものもあります。 投資の世界では、値動きの振れ幅のことを「リスク」と呼びます。一般的に、トータルリターンが大きいファンドほど、リスクも大きくなりやすい傾向があります。年ごとの値動きの大きさを確認する際は、投資情報サイトや証券会社のホームページなどで公表している「リスク(標準偏差)」が参考になります。

標準偏差とは、データのばらつきの大きさを示した統計値のことです。投資においては、株価やファンドの基準価額の振れ幅を標準偏差として算出します。投資情報サイトなどでは、週次もしくは月次の値動きをもとに標準偏差を算出し、公表しています。

ファンドの標準偏差の比較例

| 銘柄名 | 1年 | 3年(年率) | 5年(年率) |

|---|---|---|---|

| 1305 iFreeETF TOPIX(年1回決算型) | 12.22% | 11.80% | 13.68% |

| 1320 iFreeETF 日経225(年1回決算型) | 15.97% | 15.28% | 16.53% |

| 1488 iFreeETF 東証REIT指数 | 10.01% | 10.37% | 15.12% |

上記の例では、いずれの期間も「日経225」の標準偏差が最も大きく、各期間内の値動きが最大だったことを示しています。「東証REIT指数」は、過去1年および3年では値動きが最小でしたが、過去5年の平均では「TOPIX」を上回る値動きとなりました。一般に、株式に投資するファンドは値動きが大きく、債券に投資するファンドは値動きが小さくなりやすいなど、投資対象資産によって値動きの傾向は異なります。

標準偏差が示す基準価額の振れ幅が大きいファンドは、今後も短期的には大きく値下がりしてしまう可能性があると考えられます。資産運用において、お金が必要になるタイミングと、ファンドが大きく値下がりするタイミングが重なってしまうような事態は避けたいものです。したがって、ファンドを選ぶ際には「一時的にどれくらいのマイナスまでなら耐えられるか」というリスク許容度の観点から、リスク=標準偏差の大きさを確認することも大切です。

リターンの効率性を示す「シャープレシオ」にも注目

投資の世界には「リスク調整後リターン」という言葉があります。これは、リスク(値動きの振れ幅)に対するトータルリターンのことで、「リスク調整後リターンが高い」とは平たく言えば「年ごとの値動きが小さいわりにトータルリターンが高い」といった状況を示します。

このリスク調整後リターンを示す数値のひとつが「シャープレシオ」です。シャープレシオは、以下のような数式で算出されます。

シャープレシオの算出方法

ここで、無リスク資産とは市場の短期金利のことです。数式を見てわかるように、分子に当たるトータルリターンが大きくなるか、分母に当たる標準偏差が小さくなれば、シャープレシオの値は大きくなります。シャープレシオが大きいほど、そのファンドは「運用効率が良い」とみなされ、良いファンドと判断されます。

投資信託とETFのシャープレシオは、投資信託協会の「投信総合検索ライブラリー」などで調べることができます。

ファンドのシャープレシオの比較例

| 銘柄名 | 1年 | 3年 | 5年 |

|---|---|---|---|

| 1305 iFreeETF TOPIX(年1回決算型) | 1.30 | 1.01 | 0.99 |

| 1320 iFreeETF 日経225(年1回決算型) | 1.27 | 0.75 | 0.86 |

| 1599 iFreeETF JPX日経400 | 1.37 | 1.01 | 0.99 |

運用成績だけでなくコストも重要

投資信託やETFは、購入時や運用中などにコストが発生します。これらのコストが高いか低いかについても、ファンドを選ぶ際には運用成績と並ぶ重要な判断基準となります。

ファンドにかかる主なコストが、運用中に差し引かれる信託報酬です。コストが高いほどファンドの利益が押し下げられることになるので、トータルリターンとともに信託報酬が年率何%なのか、注目する必要があります。

ただし、コストが高いファンドが必ずしも悪いわけではありません。トータルリターンは信託報酬などのコストを差し引いた利益なので、過去の運用期間ごとのトータルリターンがおしなべて高いファンドであれば、コスト分を補って余りある優れた運用が行われていると判断できます。

ファンド評価会社による評価も判断基準のひとつ

ファンドの良し悪しを判断する材料のひとつに、投資信託の評価会社が公表している「レーティング」があります。

レーティングは、期間ごとのトータルリターンやシャープレシオなどを基準にファンドをランク付けしたものです。例えば、ある評価会社のレーティングでは、各ファンドを1年・3年・10年の期間別に、1~5の5段階でランク付けしています。

特に同じ資産に投資するファンド同士、似たような運用方法のアクティブファンドで良し悪しを比較する際に、レーティングが参考になるでしょう。

インデックス運用のファンドを比較するポイント

株価指数などへの連動を目指すインデックス運用のファンド(インデックスファンド)では、値動きは基本的には連動する指数と同じになります。とはいえ、同じ指数を対象とするファンドの運用成績は全く同じわけではなく、実際にはファンドごとに差が生じます。

インデックス運用のETFでは信託報酬の差が特に重要

東京証券取引所に上場している国内ETFの大半は、株価指数などに連動するインデックス型です。基本的には指数と同じ値動きとなる運用成績の差を分ける主な要因となるのが、信託報酬などのコストです。

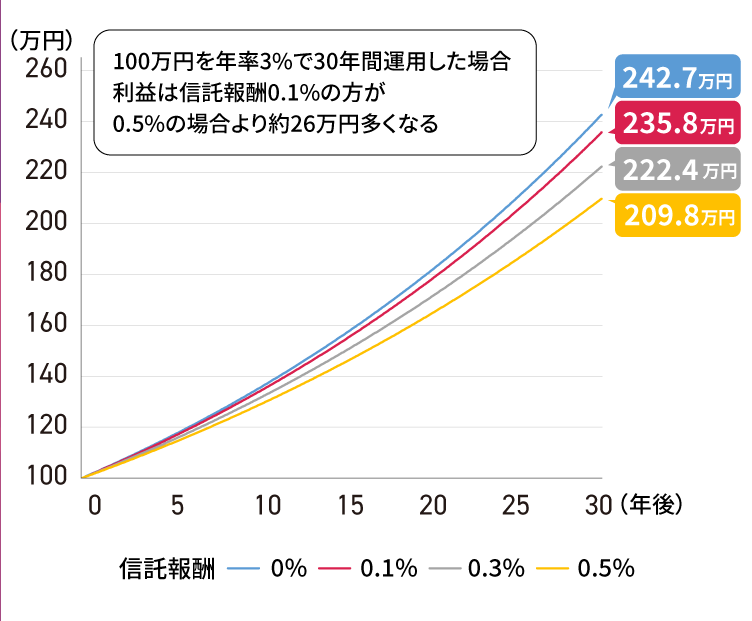

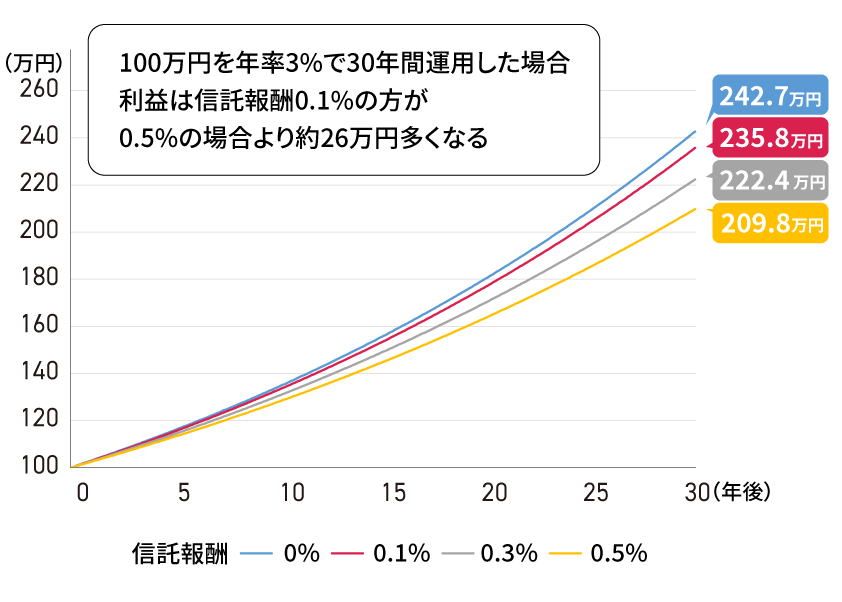

特に長期投資の場合は、下図のようにわずかなコストの違いが長期的には大きな差になるので、信託報酬の低さがより重要となります。

100万円を年率3%で運用する場合の信託報酬別リターンのシミュレーション

連動する指数との乖離を表すトラッキングエラー

信託報酬のほかにもさまざまな要因によって、インデックスファンドの基準価額と指数との間には差が生じます。

指数とファンドの値動きの乖離を表す数値が「トラッキングエラー」です。トラッキングエラーが小さいインデックスファンドほど値動きが指数に近く、良い運用をしていると判断されます。ただし、トラッキングエラーの数値は運用会社のホームページや運用レポートには載っていないことが多く、一部の証券会社のサイトなどで確認できます。

アクティブ運用のファンドを比較するポイント

アクティブ運用のファンドはインデックス運用と異なり、組み入れている銘柄がファンドごとに大きく異なるため、運用成績も千差万別です。したがって、期間ごとの利益を示すトータルリターンと、リターンの効率性を示すシャープレシオを、インデックスファンド以上に注意深く比較することが大切です。

このほかにも、アクティブ運用ならではの注目ポイントがあります。

参考指数を基準とした「超過リターン」

多くのアクティブ運用のファンドには、ベンチマークと呼ばれる参考指数が設定されています。例えば国内株式のファンドであればTOPIXをベンチマークとすることが多く、その場合はTOPIXをどれだけ上回ったかが、ファンドの良し悪しを決める評価基準となります。ファンドのトータルリターンのうち、ベンチマークを上回る部分のことを「超過リターン」と呼びます。

ベンチマークを設定しているファンドでは、超過リターンは運用会社が公表する毎月の運用レポートなどで確認できます。

まとめ

ファンドを選ぶ際には、期待される利益が投資の目的や期間に合っているか、想定される値動きの大きさがリスク許容度に合うかどうかを見極めることが大切です。その重要な手がかりとなるのが、過去の運用成績です。

運用成績を確認する方法は、ファンドを運用している運用会社のホームページや、運用会社が公表している運用レポート、そしてファンドを販売する証券会社のサイトやアプリ、さらには投資情報サイトなどがあります。特に複数のファンドを比較検討する際や、シャープレシオのような運用レポートに載っていない情報を調べるには、投資情報サイトの検索機能が役に立つでしょう。

まずはファンドのトータルリターンを表す騰落率の数値を見て、信託報酬などのコストもチェックします。値動きの大きさを示すリスク(標準偏差)も重要なポイントです。投資効率を測るシャープレシオも、ファンドの良し悪しを比較するのに有用な指標となります。

コストの面では、インデックス運用の投資信託よりETFの方が一般的に信託報酬は低く設定されています。同じ指数への連動を目指すファンドであれば、長期的に見ればコストが少しでも低い方が有利となります。ただし、ETFと投資信託では購入や売却の手続きも異なるため、単純にコストだけで良し悪しは比較できません。運用成績とコスト、運用のしやすさなどを総合的に検討したうえで、資産運用の目的に合ったファンドを選びましょう。

※リスク(標準偏差)、シャープレシオは次の手順で算出しています。

手順1)対象期間の基準価額と分配金から、分配金再投資基準価額を算出

分配金再投資基準価額 = 前日の分配金再投資基準価額 × (当日の基準価額 + 分配金単価) ÷ 前日の基準価額

手順2)上記手順1の値を用い月次リターンを算出

月次リターン = (当月末の分配金再投資基準価額 ÷ 前月末の分配金再投資基準価額 -1) ✕ 100

手順3)上記手順2の値を用い、リターンの平均値を算出

手順4)上記手順2、3の値を用い、分散を算出(分母の値は「データ数-1」)(注1)

手順5)上記手順4の値を用い、標準偏差(リスク)を算出

手順6)上記手順5の値を用い、リスクの対象期間率を換算(年の場合は√12を乗算)

手順7)上記手順3、6の値を用い、シャープレシオを算出

シャープレシオ = (手順3の値 - 無リスク資産の収益率(注2)) ÷ 手順6の値

(注1)不偏分散を採用。このため、例えば期間1年の場合は1年間の対象データ数”12”より1を減じた”11”を用いる。

(注2)無担保コール翌日物の月中平均値