日々貯めているポイントは、投資にも使える!

スーパーやコンビニ、ドラッグストアなどでお買い物をする際にポイントカードを提示したり、ネットショッピングでクレジットカードを使ったり、あるいはポイントサイトを利用したり……。日々の生活の中でポイントを貯める、いわゆる「ポイ活」に励んでいる方も多いと思います。

「ポイ活」で貯まったポイントはお買い物に利用できるほか、現金に替えることも可能です。そして、最近は貯まったポイントで投資を始める人も増えています。「ポイント投資」に対応する証券会社のサービスも充実してきました。

投資とは、株式のような値動きがある資産にお金を投じること。市場環境の変化により、お金が減ってしまう可能性もあります。自己資金で投資することに抵抗がある方でも、ポイントを活用した投資であれば手持ちの現金が減ることはないため、投資を始める最初の一歩として始めやすいかもしれません。

「ポイント投資」と「ポイント運用」の違い

ポイントを使って投資できるサービスには、「ポイント投資」と「ポイント運用」の2種類があります。

ポイント投資もポイント運用も、貯めたポイントを投資信託などの金融商品で運用して増やすことを目的としている点は同じですが、その仕組みには大きな違いがあります。

ポイント投資は、ポイントを利用して株式やETF、投資信託などを購入できるサービスで、証券口座の開設が必要です。配当や分配金、売却益は現金で受け取ることになります。ポイントと現金の併用が可能なこと、NISA口座が利用できることがメリットです。

これに対してポイント運用は、ポイントを運用会社に預けて運用してもらうサービスです。証券口座の開設が必要なく、より手軽に運用を始めることができます。ただし、利用者は金融商品を自由に選ぶことはできず、運用で得た利益はポイントでしか受け取れないといった制約があります。

ポイント投資とポイント運用の違い

| ポイント投資 | ポイント運用 | |

|---|---|---|

| サービス内容 | ポイントを使って、株式や投資信託などの金融商品を購入する。商品は自由に選択・売買が可能 | 利用者の運用方針に合わせてコースを選ぶ(個別の金融商品は選べない)。運用成果に応じてポイントが増減する |

| 証券口座開設 | 必要 | 不要 |

| 配当・分配金 | あり | なし |

| 引き出し時の 受け取り方 |

現金 | ポイント |

| 手数料 | 投資信託は運用中に信託報酬がかかる。株式は売買時に手数料が発生 | ポイントの追加・引き出しの際などに所定の手数料がかかる場合がある。実際の運用は金融商品を通じて行われるため、運用時のコストが収益に反映される可能性も |

| 税制 | 利益に対して20.315%の税金がかかる(NISA口座では非課税) | 利益が他の一時所得と合算して50万円を超えなければ非課税 |

| NISA | 利用可 | 利用不可 |

「ポイ活」で投資をするメリット

ポイントを活用した投資は、現金で投資を始める場合と比べて、以下の3つのメリットが考えられます。

メリット1 現金を使わなくても投資を始められる

株式や投資信託などの金融商品に投資する際には、元本割れのリスクは避けられません。ポイント投資であれば、たとえ運用成果が一時的にマイナスになったとしても、手元の現金が直接減るわけではありません。そのため、投資に慣れていない初心者の方でも比較的抵抗なく始めることができます。

メリット2 少額で投資するから大きな失敗をしにくい

ポイントを元手に投資する場合、投資できる額は保有しているポイントの範囲内に限られます。たとえ株式市場の大幅下落によって損失が出た場合でも、減るのはポイントだけで、手元のお金が減るわけではないのは、投資初心者にとって安心材料といえそうです。

また、ポイント投資ではまとまった額で一括投資するのではなく、ポイントが貯まったらその都度少しずつ投資していくことになるので、金融商品の価格がピークの時にまとめ買いしてしまうという、いわゆる「高値づかみ」を避けられる効果も期待できます。

メリット3 ポイントを余さず有効活用できる

ポイントをお買い物やサービスに利用したり現金化したりする際には、最低利用単位が設定されている場合があります。例えば手持ちのポイントが足りずに欲しい商品と交換できず、ポイントを余らせてしまうこともあるかもしれません。

ポイント投資では、1ポイント単位での投資も可能です。ポイントを余らせることなく、投資で有効活用できることもメリットといえるでしょう。

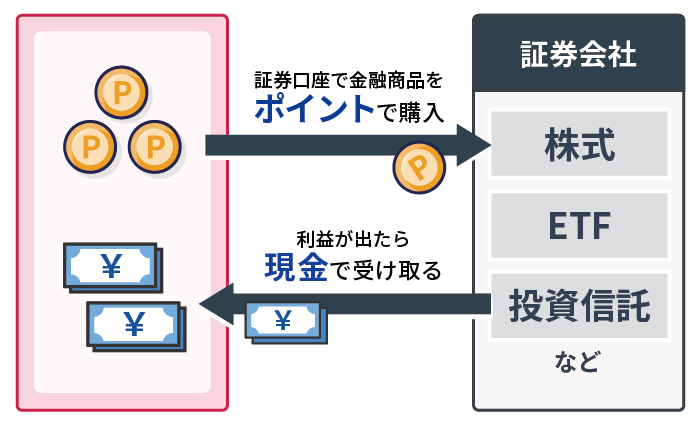

ポイント投資の始め方

ポイント投資の仕組み

ポイントを使って投資できるサービスのうち、ポイント投資を利用する際には、証券口座を開設することになります。

ただし、証券会社によって利用可能なポイントサービスの種類や、購入できる金融商品は異なります。例えば株式やETFでは、単元未満株(1株単位など、通常の取引単位より細かい単位で投資できるサービス)のみがポイント投資の対象で、購入できる銘柄が限られている場合もあります。ご自身が主に利用するポイントでどんな金融商品に投資できるかを事前に確認したうえで、口座を開設する証券会社を選びましょう。

ポイント投資でETFがいい理由

ポイント投資で購入できる金融商品は証券会社やポイントサービスによって異なりますが、多くのサービスでは国内株式とETF、投資信託が対象となっています。

株式の個別銘柄は、誰もが知っている企業に投資できるのはメリットですが、値動きは比較的大きくなりやすいうえ、最悪の場合には企業が破綻して、価値がゼロになってしまう可能性もあります。成功した時の利益は大きいものの、銘柄選びは難しく、うまくいかなかった場合は損失も大きくなるため、投資初心者にはハードルが高いかもしれません。

一方、投資信託やETFは1本で複数の株式などに投資できる仕組みの金融商品であり、個別銘柄と比較すると値動きが比較的穏やかです。特にETFは、運用中にかかる信託報酬が投資信託より低い傾向があるうえ、ETFの多くは株価指数などへの連動を目指した運用を行うため、値動きの傾向がわかりやすいこともメリットといえます。ポイント投資の第一歩に適した金融商品といえるでしょう。

ポイント投資デビューにはこのETF!

これから投資を始める人にとってわかりやすいのが、国内外の有名な株価指数への連動を目指すETFでしょう。国内株式市場なら、日本を代表する225社で構成される「日経平均株価」や、東証プライム市場を中心とする約1700社を対象とした「TOPIX」。米国なら、世界的な大企業が集う「S&P500」や、テクノロジー系の企業が多い「NASDAQ100」といった株価指数があり、それぞれの指数に応じたETFにポイントで投資することができます。

有名な株価指数への連動を目指すETFの例

ポイント投資に慣れてきたら、余裕資金を活用した投資を

たとえ少額であっても、ETFなどを通じて株式市場に投資すると、これまでは他人事だった経済関連のニュースが、自身の資産運用に深く関わる「自分ごと」として捉えられるようになり、投資をより身近なものとして感じられるようになります。

一方で、日々の「ポイ活」で貯められるポイントには限りがあります。例えばクレジットカードのポイント還元率は0.5%の場合が多く、2万円の買い物をして、ようやく100ポイントが貯まる計算です。この100ポイントで積立投資を毎月続けた場合、年間の投資額は1,200円。これが3年後に10%増えたとしても、得られる利益は120円にすぎません。

ポイント投資を通じて値動きがある金融商品の運用に慣れてきたら、ポイントだけでなく、預貯金の中の余裕資金を活用しながら、将来のために本格的な資産運用も検討してみましょう。

まとめ

日本では物価がほとんど上がらない時代が長く続きましたが、2022年頃からインフレが本格化しました。物価が上がれば、お金の価値はその分だけ目減りします。せっかく貯めたポイントも使わずに置いておけば、その価値はどんどん目減りしていきます。

ポイントを投資に回すことで、インフレに備えることができます。最近では、ポイントを投資できるサービスを提供する証券会社が増え、利用者も徐々に増えています。ポイント投資は現金をリスクにさらすことがないため、投資初心者でも抵抗なく始められるのがメリットです。

ポイント投資の対象商品の中でも、低コストかつ値動きがわかりやすいETFは、投資初心者にとって始めやすい商品といえます。ポイント投資を続けることで投資に慣れてきたら、ポイントだけでなく預貯金も投資に回して、より本格的な資産運用に取り組むことも検討しましょう。