債券ってどんな金融商品?

債券とは、企業や国などの発行体が、事業に必要な資金を調達するために発行する有価証券のことです。発行体が国であれば「国債」、地方自治体の場合は「地方債」、企業が発行する債券は「社債」と呼ばれます。

企業が資金調達を行う手段は債券以外に、株式の発行があります。株式と債券の違いは、賃借対照表において株式は「資本」であり、債券は「負債」であることです。債券とは「投資家が企業などに貸しているお金の証書」のようなもので、企業などの発行体は、債券を購入した投資家に満期までの期間、決められた利子を支払い、満期時には償還金を支払う義務があります。裏を返せば、投資家にとって債券は、利子による定期的な収入が期待できる金融商品ということができます。

個人投資家にとって最も身近な債券が「個人向け国債」で、銀行など身近な金融機関で買うことができます。このほか、地方債は証券会社や銀行などで、社債は証券会社で購入できます。さらには海外の発行体が発行する、米ドルなど外貨建ての国債や社債を取り扱う証券会社もあります。

債券の発行条件と利払い

一般的な債券(利付債)が発行される際には、以下のような条件が設定されます。

| 額面金額 | 債券購入の単位となる金額で、償還時に戻ってくる金額 |

|---|---|

| 発行価格 | 債券を新規に発行する際の価格。額面金額と異なる場合もあり、国内債券の場合は額面金額100円当たりの価格が提示される |

| 償還日 | 満期日のこと。この日に額面金額が返済される |

| 表面利率 | 額面金額に対する1年間の利子の割合。「クーポンレート」とも呼ばれる |

| 利払い日 | 利子の支払い日。年2回の場合が多いが、銘柄によって年1回、年4回、毎月などさまざま |

例えば、額面金額100万円、発行価格100万円(100円当たり100円)、償還日まで5年、表面利率3%の債券を購入した場合、投資家が受け取れる利子の総額は、

となります。一般に利子は利払い日の翌営業日に入金され、償還日の翌営業日に額面金額が返還されます。

また、債券の中には利子が支払われる「利付債」のほかに、利子がない代わりに額面金額より低い発行価格で発行され、その差額が投資家の利益となる「割引債」もあります。利付債にも、表面利率が一定の「固定利付債」と、世の中の金利情勢に合わせて利率が変動する「変動利付債」の2種類があります。

「利率」と「利回り」の違い

債券投資にまつわる、似たような意味の言葉に「利率」と「利回り」があります。「利率」とは前述の表面利率のことで、額面金額に対する利子の割合を指します。これに対して「利回り」とは、「投資元本に対する収益の割合」のことです。

例えば額面金額100万円、発行価格99.5万円(100円当たり99.5円)、償還日まで5年、表面利率3%の債券を発行日から償還日まで持ち続けた場合の利回り(最終利回りと呼びます)は、以下のように計算できます。

償還時の差益 100万円 - 99.5万円 = 5,000円

利回り(年率・単利) ((15万円 + 5,000円)÷5年)÷ 99.5万円 = 3.12%

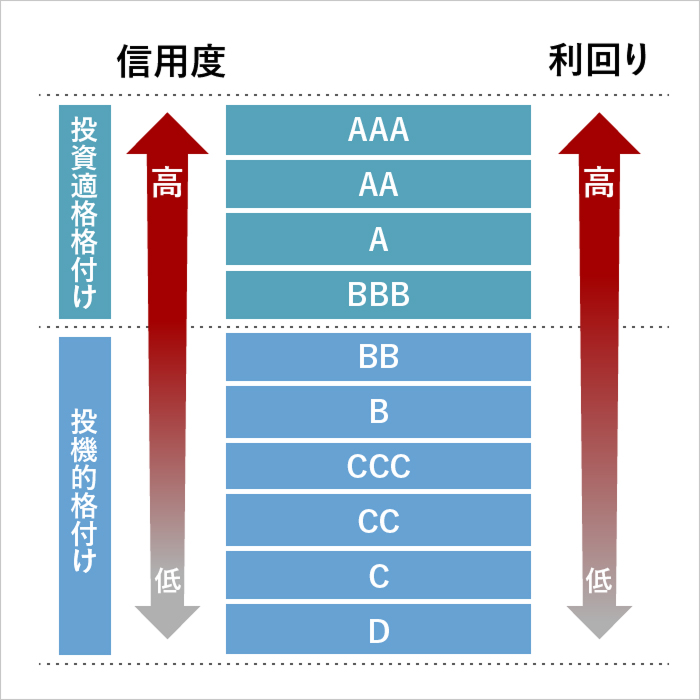

債券の「信用格付け」と利回りの関係

債券の表面利率は、年限(償還日までの期間)と世の中の金利情勢、そして発行体の信用格付けなどの要因で決まります。信用格付けとは「発行体が債務不履行に陥る可能性」を示したもので、民間の格付け会社が発行体ごとの支払い能力を分析し、高い順にA~Dのアルファベットで表します。一般にAAA~BBBを「投資適格格付け」、BB以下を「投機的格付け」と呼びます。

信用格付けと債券の利回りの関係

一般に、信用格付けが高い発行体ほど債券の利回りは低く、信用格付けが低いと利回りは高くなります。債務不履行のリスクが高い発行体の債券は、リスクに見合う高い利率に設定しなければ投資家に買われないためです。格付けが低く利回りが高い債券は「ハイイールド債」と呼ばれます。

また、同じ格付けであれば、年限が長いほど利回りは高くなりやすい傾向があります。

発行後の債券は価格が変動する

債券市場は株式市場と同様に、「発行市場」と「流通市場」の2つに分けることができます。発行市場とは、新たに発行される債券(新発債)の市場です。個人投資家が新発債を購入する際は、株式の新規発行(IPO)と同じように証券会社に申し込み、当選すると発行時に発行価格で購入できます。

流通市場とは、すでに発行された債券(既発債)を取引する市場のことです。ただし、上場株式のように証券取引所を通じて誰でも手軽に売買できるわけではありません。機関投資家と呼ばれるプロの投資家が、証券会社と相対で取引するケースがほとんどです。

流通市場では、債券の取引は額面金額や発行価格ではなく、日々変動する時価で行われます。個人投資家が償還前の債券を売却する際も、その価格は流通市場での時価に基づいて決まります。

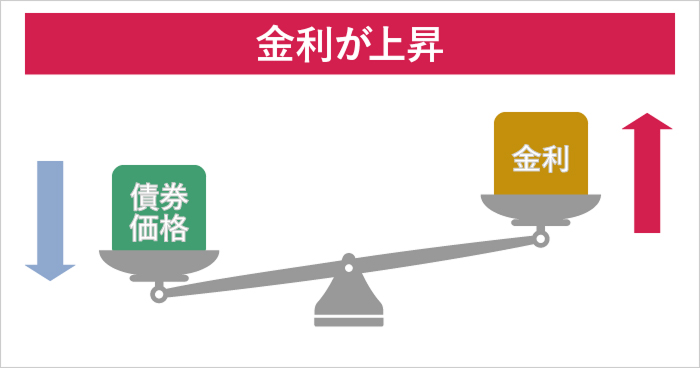

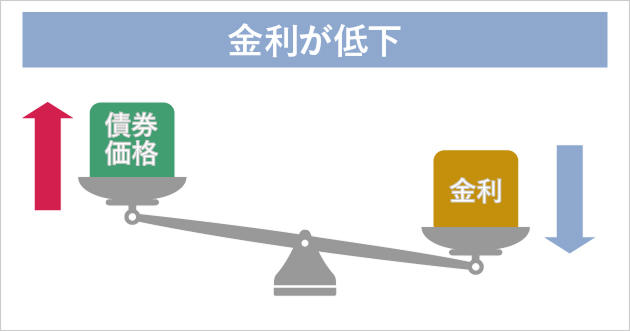

金利と債券価格の関係

債券価格の変動要因はさまざまですが、中でも世の中の金利動向により大きく左右されます。一般に、金利が上がると債券価格は下がり、金利が下がると債券価格は上がる傾向があります。例えば中央銀行の利上げなどによって世の中の金利が上がれば、既発債の利率が相対的に低くなり、金融商品としての魅力が低下するためです。

金利と債券価格のイメージ

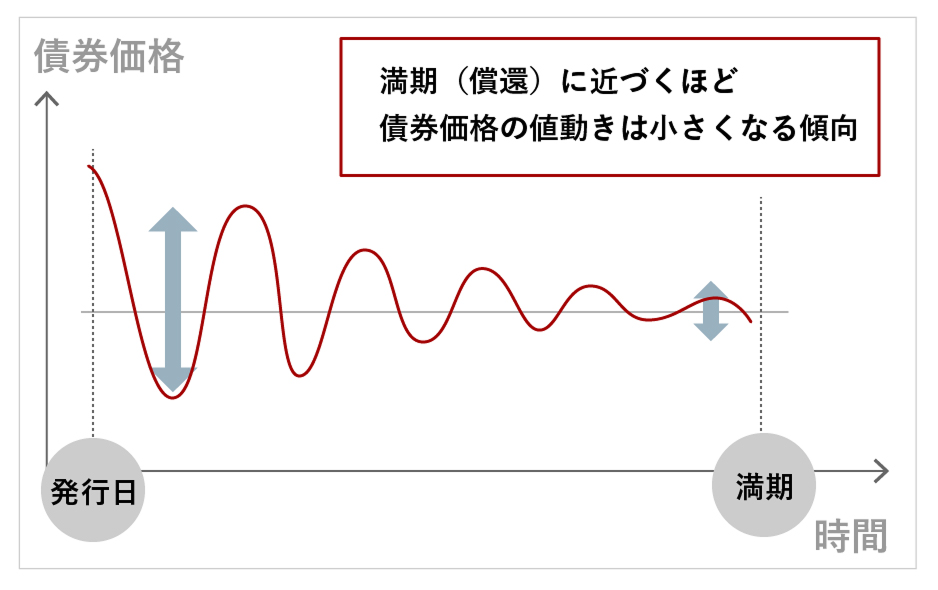

金利変動による債券価格の変動の大きさは、残存期間(償還までの期間)によって異なります。残存期間が長い債券ほど、債券価格の振れ幅は大きい傾向があります。

債券の残存期間と価格変動のイメージ

債券投資の魅力とリスク

債券投資には株式投資とは異なる魅力があります。一方で価格変動要因となるリスクもあるため、事前に知っておくことが大切です。

債券投資の魅力

債券は、発行条件が明確に決められているためリターンを予測しやすく、発行体の債務不履行がなければ償還日に額面金額が戻ってくるため、株式と比較して安全性が高い金融商品とみなされています。

債券投資の主な魅力

利付債の場合、あらかじめ決められた表面利率に基づき、定期的に利子を受け取れます。一般に、債券の利率は預貯金と比較して高い傾向があります。

②償還日には額面金額を受け取れる

原則として、債券を償還日まで保有すれば、あらかじめ決められた額面金額が返還されます。償還前に売却しなければ、価格変動による影響を受けません。

③原則としていつでも売却できる

債券価格が値上がりした時に売却すれば、売却益を得ることも可能です。

債券投資のリスク

債券投資の主なリスクとして、以下の3点が挙げられます。

| 金利変動リスク | 世の中の金利(市場金利)が変動することで債券価格が変動します。償還前に売却する際には、債券価格の下落により損失が発生する場合があります。 |

|---|---|

| 信用リスク | 発行体が経営難や財政難に陥ると、利子や償還時の額面金額の支払いが遅延したり、支払い自体が不能となったりする場合があります。債券価格が大きく下落する要因にもなります。 |

| 為替変動リスク | 外貨建て債券の場合、上記のリスクに加えて、為替変動による影響も受けます。購入時と売却時の為替レートの差によって、為替差損益が発生します。 |

このほか、取引量の減少により希望する価格で売買できなくなる「流動性リスク」や、外国債券の場合は国の政情不安や財政破綻に起因する「カントリーリスク」などのリスクがあります。

ETFを活用した債券投資のメリット

個人向け国債や新窓販国債を除く国債や地方債、社債、外国債券の個別銘柄は、買いたいと思った時にすぐ買えるとは限りません。購入できる機会は証券会社が募集している時期に限られるうえ、最低購入金額も多くは10万円単位、あるいは100万円単位と比較的高額に設定されています。

債券投資には個別銘柄への投資だけでなく、投資信託やETFを通じて債券に投資する方法もあります。ETFであれば国内債券だけでなく、米国や新興国の債券、ハイイールド債券などさまざまな債券に数千円から投資できます。さらにETFは個別銘柄と違って流動性が高い、つまり好きな時に売買しやすい点と、株式と同じようにリアルタイムで変動する価格で売買できる点がメリットです。

また、債券の個別銘柄では最悪の場合、債務不履行により投資元本が戻らないこともあり得ますが、投資信託やETFでは1本で複数の債券に投資することになり、信用リスクが分散されるため、無価値になる可能性は非常に低いといえるでしょう。複数の銘柄へ一度に投資することで、個別銘柄の価格変動リスクを抑制する効果も期待できます。

一方、投資信託やETFは個別銘柄と違って償還という概念がなく、償還日に額面金額を受け取れるわけではありません。保有中は価格変動リスクにさらされる点には考慮が必要といえます。

債券ETFを選ぶポイント

債券ETFを選ぶ基準として、以下のポイントに注目すると良いでしょう。

| 投資対象国 | 日本や米国、欧州、オーストラリアなど特定の国・地域の債券を対象としたETFのほか、全世界や先進国全体、新興国全体など広い地域の債券に分散投資できるETFがあります。国内債券と比較すると、米国など外国債券の方が政策金利の差などによって利回りは高い傾向がありますが、為替変動リスクに注意が必要です。 |

|---|---|

| 為替ヘッジ | 外国債券を対象としたETFの中には、為替変動リスクの影響を抑えた「為替ヘッジあり」の銘柄もあります。 |

| 発行体・信用格付け | 国債・社債の違いのほか、同じ社債でも信用格付けが高い投資適格債を対象としたETFや信用格付けが低く利回りが高いハイイールド債券を対象としたETFがあります。 |

| 残存期間 | 例えば同じ米国債のETFであっても、投資対象とする債券の残存期間が異なるものがあります。金利変動リスクは残存期間が長いほど大きく、短いほど小さくなる傾向があります。 |

米国債券に投資できるETF

米国債券を対象とするETFとして、以下の銘柄が挙げられます。残存期間が7~8年、8~9年、9~10年のそれぞれの米国国債を保有し、定期的に入れ替えていくことで、金利変動の影響を分散する「ラダー型」と呼ばれる運用が特徴です。

まとめ

債券は、株式と比較してローリスク・ローリターンという位置付けの金融商品です。株式のような大きな値上がりは期待しにくいですが、定期的な利子による収益が期待できるうえ、発行体が債務不履行に陥らなければ償還日に額面金額が返還されるという安心感があります。

債券の個別銘柄に投資できる機会は限られ、最低購入金額も比較的高額ですが、ETFを活用すれば、少額で債券投資が可能です。1本で複数の債券に投資できるために、信用リスクをはじめとするさまざまなリスクを低減できるメリットもあります。一方、ETFには個別銘柄と異なり償還という概念がないため、常に時価での取引となることは考慮する必要があります。

そして債券には、株式と異なる値動きを示す性質により、運用ポートフォリオの分散効果も期待できます。例えば景気後退局面では株価が下がりやすくなりますが、同時に金利も下がるために債券価格が上昇し、株式の値下がりをいくらかカバーできる効果が考えられます。実際に、国内最大の年金基金であるGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオは、2025年2月時点で国内外の株式・債券がそれぞれ25%ずつであり、分散効果を効かせた運用を行っています。

2024年までは、米国株式や世界株式が長期間にわたって大きく上昇してきました。2025年以降も株価が右肩上がりの成長を続けるとは限りません。景気は波があるものです。景気後退局面には運用ポートフォリオを見直して、債券ETFの活用も検討すると良いでしょう。