Special Column

NASDAQ100がS&P500より金融ショックに強い理由

はじめに

NASDAQ100(ナスダック100指数)は、構成銘柄の成長力・革新力によって、2019年に直近10年の最高値をつけました。

2009年末時点では、NASDAQ100は2008年に発生した金融危機からの回復を始めたばかりでした。(この金融危機はリーマン・ショックであり、これによって直近80年間における最大の景気後退を引き起こし、歴史上最も恐ろしい弱気相場の一つとなりました。)

2009年末にNASDAQ100に投資した場合、その後10年間のリターンは、配当なしベースで+369%、配当込みベースで+426%と、投資家にとって素晴らしいリターンとなりました。この期間、NASDAQ100のリターンはS&P500のリターンを超過しており、1990年代のITバブルを予見した多くのエコノミストの10年前時点の予想を超えるものでした。現在のNASDAQ100は、当時と比較して、株価を裏付ける並外れたファンダメンタルズ(収益・キャッシュフロー・配当など)を有した、成熟した多様な企業で構成されています。

2020年のコロナショックによる株式市場への影響を受けて、世界の株式市場や全米国株式市場に対してNASDAQ100は相対的な強さを発揮しました。そこには優位性のあるファンダメンタルズに加えて、NASDAQ100が持つ独自のセクターバランスにより、S&P500よりもリスクの観点で優位性があることが示されています。

金融ショック時の値動きの大きさ「S&P500>NASDAQ100」

配当なし指数の終値基準で、NASDAQ100は、2007年10月31日の高値2,238.98から▲53.7%下落し、2008年11月20日に1,036.51の安値をつけました。一方、S&P500は、2007年10月9日の高値1,565.15から▲56.8%下落し、2009年3月9日に676.53の安値をつけました。S&P500は、NASDAQ100より、安値に到達する期間が4カ月間長いことが分かります。

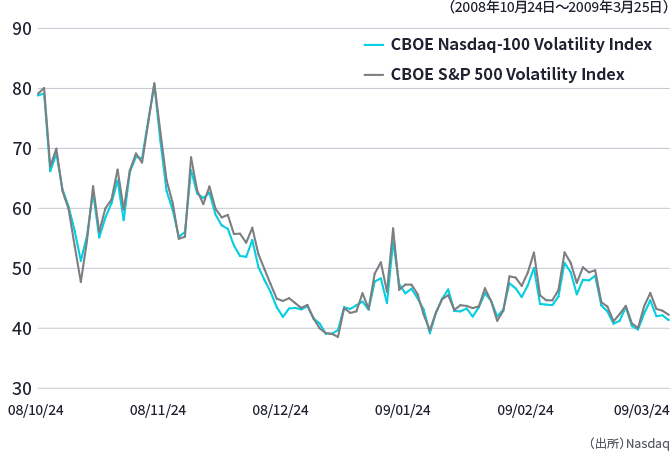

NASDAQ100はボラティリティが高い・成長率が高い、というイメージとは異なり、この期間のNASDAQ100のボラティリティは、S&P500よりも低い傾向にありました。具体的には、2008年10月24日から2009年3月25日の期間で、「NASDAQ100・ボラティリティ・インデックス」は、営業日の内80%弱で、「S&P500・ボラティリティ・インデックス」を下回る水準となりました。

ボラティリティ・インデックスの推移

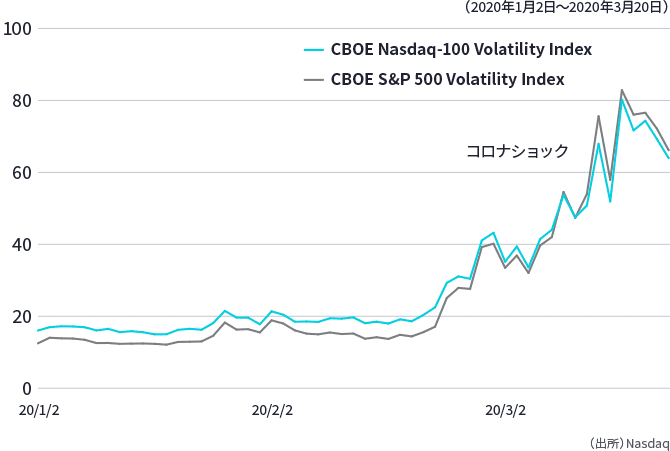

また、コロナショックに見舞われてボラティリティが高まった2020年3月、具体的には2020年3月9日から同年3月20日の間、「NASDAQ100ボラティリティ・インデックス」は営業日の内90%で「S&P500ボラティリティ・インデックス」よりも低い水準で推移しました。2020年3月9日より前は、「S&P500ボラティリティ・インデックス」は常に「NASDAQ100ボラティリティ・インデックス」よりも低い水準で推移していました。

ボラティリティ・インデックスの推移

なぜNASDAQ100は危機の際にボラティリティが比較的低いのか?

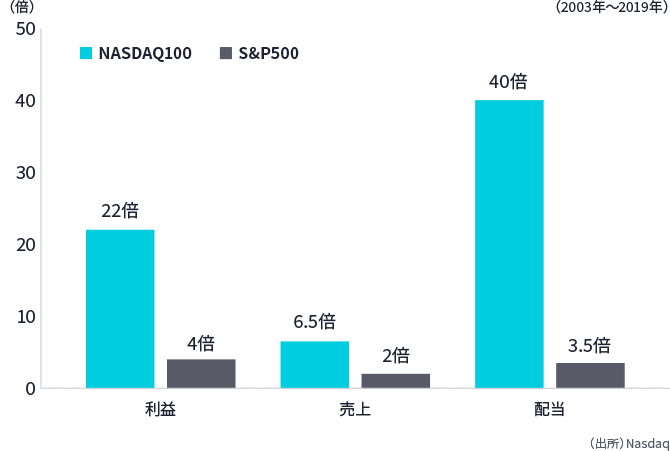

要因の1つとして間違いないのは、NASDAQ100構成企業の並外れたファンダメンタルズの良さです。NASDAQ100構成企業は、2003年から2019年にかけて、1株当たり利益/売上/配当を22倍/6.5倍/ 40倍に成長させており、S&P500構成企業のデータを大きく上回っています(それぞれ4倍/ 2倍/3.5倍)。

各ファンダメンタルの伸び

これらファンダメンタルズの成長により、NASDAQ100はやがて来る不況を乗り越えられる企業群になりました。

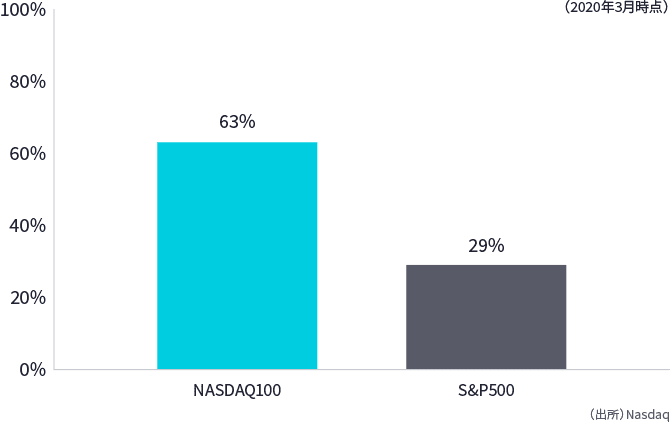

また、NASDAQ100構成企業の不況からの回復力は、バランスシートに起因します。2020年3月時点における直近の四半期報告書によると、指数を構成している100企業全体で負債が1.3兆ドルであるのに対し、8,000億ドルを超える現金を有しており、現金対負債比率は63%でした。一方S&P500は負債が6.1兆ドル※であるの対し現金が1.8兆ドルと、現金対負債比率は29%でした。NASDAQ100の方が負債に対してより多くの現金を有しており、S&P500より財務面で優れていると考えられる要因のひとつです。

※非金融、非保険の構成会社452社の負債に基づいて計算

現金対負債比率

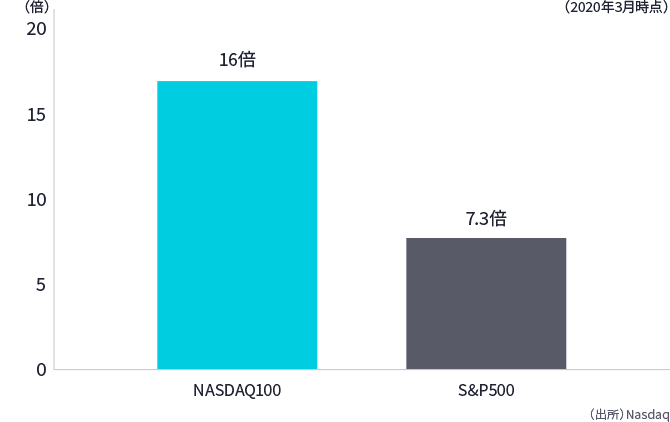

その他、損益計算書を見ると、さらに大きな違いを確認出来ます。NASDAQ100構成企業は、合計で年間6,800億ドルのEBIT(利払・税前利益)を生み出しました。この金額は、年間の支払利息である430億ドルのほぼ16倍になります。一方で、S&P500構成企業は、1兆4,300億ドルのEBITを生み出し、年間の支払利息2,000億ドルを7.3倍のみカバーする金額です。

EBIT/支払利息

NASDAQ100は、①手元資金が豊富にあること、②利払い費用の捻出がしやすいこと、などの観点から、景気後退時にS&P500と比較して優位性があると考えられます。2つの指数で財務の安定性を定量化することは難しいですが、NASDAQ100は、財務健全性とビジネスのし易さの点で、S&P500より優位であると言えます。

セクター・エクスポージャーの違い

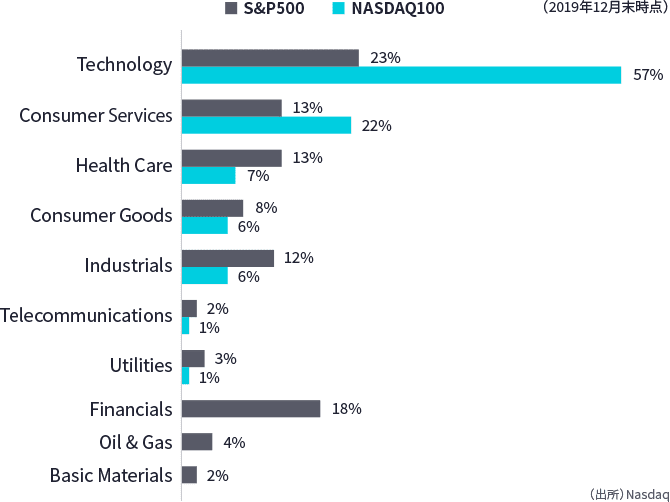

より定性的な観点でみると、NASDAQ100とS&P500のセクター・エクスポージャー(指数を構成する業種比率)の違いを考慮する必要があります。

NASDAQ100は、金融セクターのエクスポージャーがないため、実体経済の混乱による金融市場の下落リスクの影響が比較的低いです。また、石油・ガスセクターのエクスポージャーもないため、エネルギー市場の混乱の影響も低いです。大まかに言えば、重工業に関連するセクター(産業および基礎材料)へのエクスポージャーが低いことは、広範なサプライチェーンの混乱による構成銘柄への影響が低いことを意味します。

最後に、航空・旅行・レストラン、などのサブセクターのエクスポージャーが少ないことで、非食品・非医療・非公益事業、セクターに代表される、消費者側の需要消失によるマイナス影響を抑えることが出来ます。

おわりに

長期見通しが強気である投資家は、短期的にポートフォリオ全体をどのように配分するかを決定する場面に直面します。NASDAQ100はリーマン・ショックやコロナショック時のボラティリティ・インデックスで測定された通り、リスクの観点でS&P500より優位であることが示されました。NASDAQ100構成企業が財務面で優れていることもその要因の一つです。

上記が示す通り、弱気相場が長く続いたとしても、NASDAQ100は株式エクスポージャーを維持する投資家にとって、比較的リスクの低い投資となる可能性があります。

(出所)From Growth Beacon to Storm Shelter: How the Nasdaq-100 May Provide Safety during the Coronavirus Crisis and Coming Recessionより一部抜粋&加筆