ドラッカー研究所米国株ファンド(資産成長型)

20世紀最大の哲人ドラッカーの哲学を受け継ぐ

ドラッカー研究所とは?

時代を超えて

活きる哲学

20世紀最大の哲人

ピーター F. ドラッカー

1909年11月19日―2005年11月11日

1909年オーストリア・ウィーンに生まれる。専門領域は政治、経済、哲学、など多岐にわたり20世紀を代表する経営学者。「20世紀最大の哲人」「マネジメントの父」などと称され、多くの経営者が影響を受けている。

企業とは人の幸福と

社会への貢献を

実現する器である

ドラッカーは資本主義社会は知識社会になると予見し、知識とは人の中にあり「無形資産」が世界を支配すると説いた。

彼の哲学は、現代の「イノベーション」「顧客満足」「従業員満足」「社会的責任」として受け継がれ、それらの無形資産は企業を再定義する指標となる。

人類初マネジメントを体系化

マネジメントの父

長く非常に生産的なキャリアの中で、ウォール・ストリート・ジャーナル、ハーバード・ビジネス・レビューなど1500以上の記事と39冊の本を執筆。マネジメントの課題とその方法を明らかにした著書「マネジメント【エッセンシャル版】基本と原則」は、日本でもミリオンセラーとなる。

※ドラッカー研究所監修のもと大和アセットマネジメントが作成

ドラッカーの哲学を

受け継ぐ研究機関

ドラッカー研究所

ドラッカーのアイデアと理想を受け継ぎ、米国クレアモント大学院大学に設立された研究機関。ドラッカーの哲学を広めるとともに、ドラッカーの提唱する基本原則の定量化(スコア化)を実施。2017年より毎年12月にドラッカーの基本原則を元に評価した米国のトップ企業250社をウォール・ストリート・ジャーナルにて発表。

ドラッカーの経営哲学で評価する

米国トップ企業250

ドラッカーが提唱する企業業績に影響を与える5つの基本原則(顧客満足、従業員エンゲージメント・人材開発、イノベーション、社会的責任、財務力)を元に、米国の900社を超える企業を評価。毎年12月にウォール・ストリート・ジャーナルにて、上位250社を発表している。

(出所)ドラッカー研究所、各種資料を基に大和アセットマネジメント作成

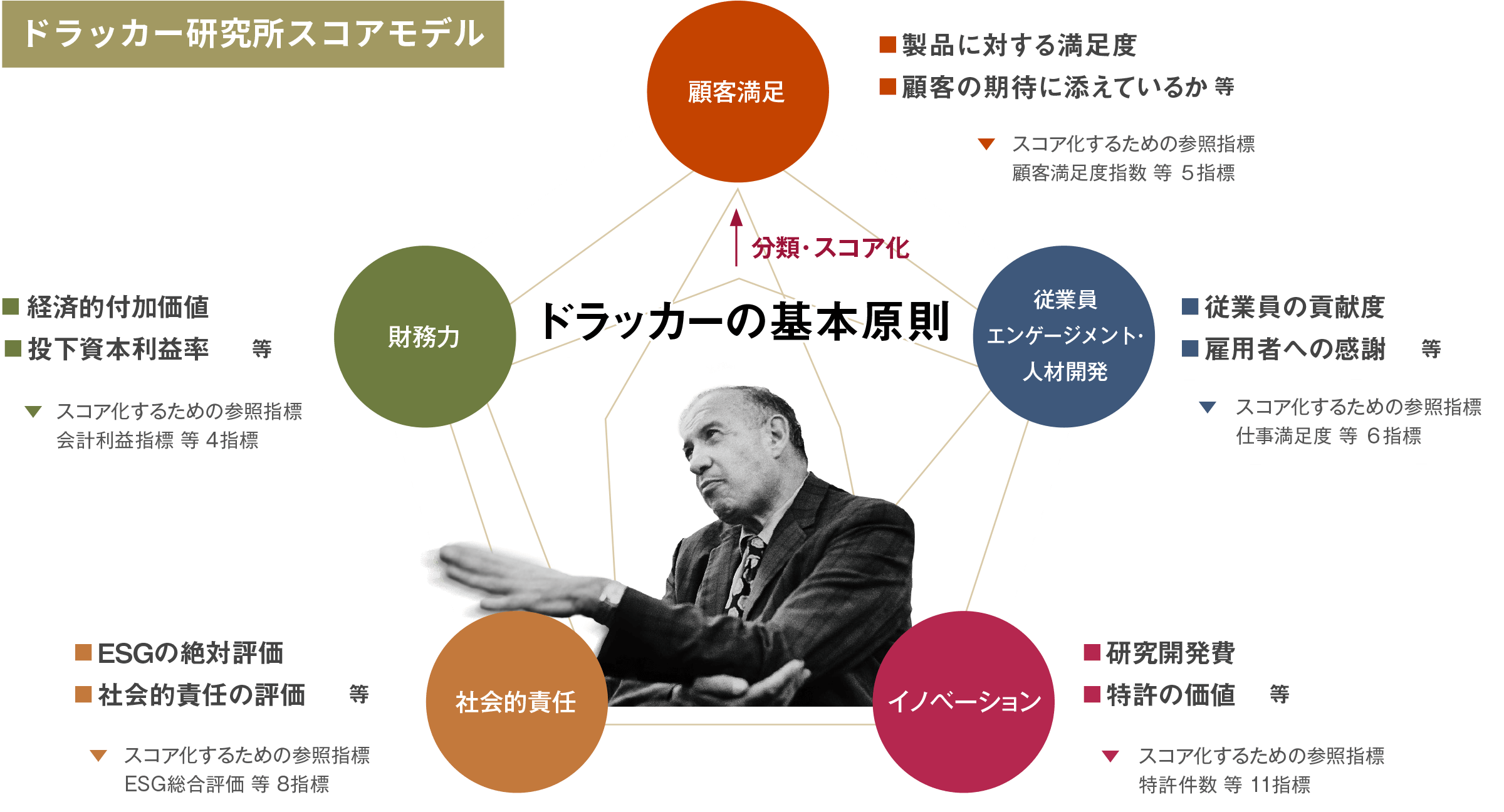

ドラッカー研究所

スコア

企業の

ミエナイチカラ

を見える化する

ドラッカーの提唱する“企業業績に影響を与える5つの基本原則”をスコア化。

従業員エンゲージメントや、イノベーションなど財務諸表では把握できない無形資産を定量的に捉え、真の成長企業を発掘する。

※ドラッカー研究所監修のもと大和アセットマネジメントが作成

競争力の源泉がシフト

なぜ、無形資産が重要か?

企業活動のイノベーションや新たなビジネスモデルの登場など、ビジネス環境が急速に変化し続ける中、競争力の源泉は、物理的な生産設備から人々のアイデアや発想など従来の財務諸表では把握できない源泉=無形資産にシフトしつつある。

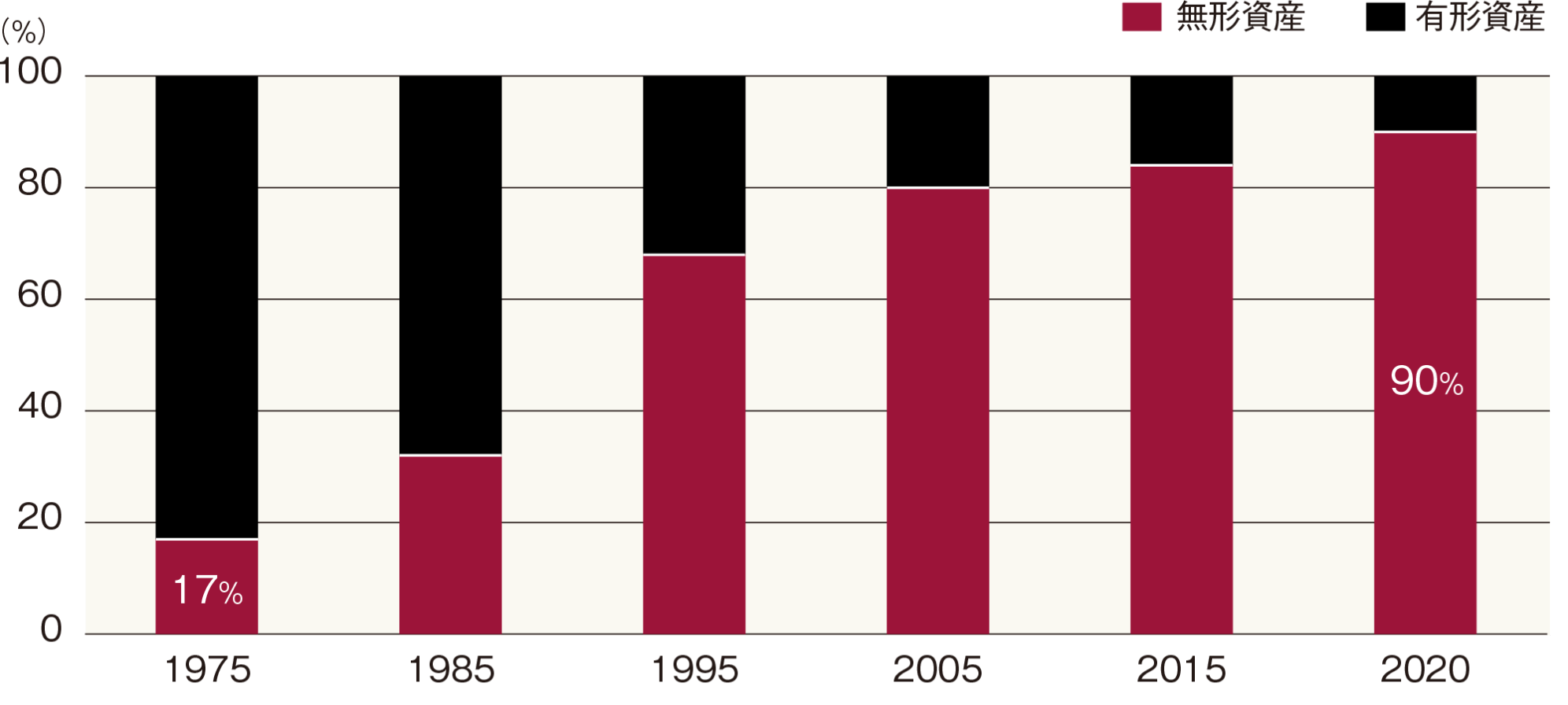

時価総額に占める

無形資産の割合が増加

米国市場では、企業の時価総額に占める無形資産の割合が年々増加。2020年は時価総額の90%を無形資産が占める

米国株式(S&P500)の時価総額に占める無形資産の割合の推移(1975年~2020年)

無形資産の割合は、時価総額から純有形資産を引いたものを純無形資産とし、その純無形資産を時価総額で割ることで算出しています。

(出所)内閣官房「非財務情報可視化研究会(第1回)基礎資料」、各種資料より大和アセットマネジメント作成

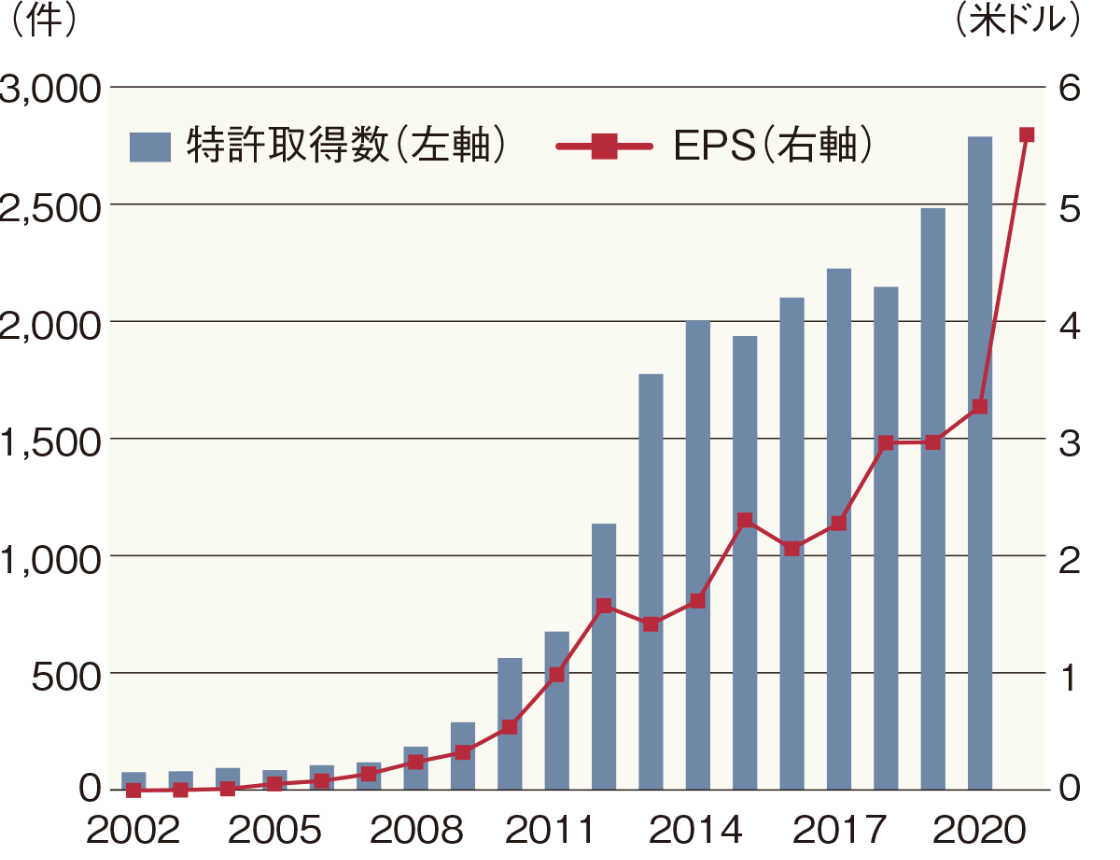

無形資産は企業の成長に

とって重要な強み

特許取得数と企業業績には正の相関がみられる

アップルのEPS(1株当たり利益)は、特許取得件数の伸びとともに増加。無形資産の一種である特許権は、財務諸表には資産として記録されない。

アップルのEPSと特許取得数の推移 (2002年~2021年)

特許取得数は2020年まで。

(出所)USPTO(米国特許商標庁)、ブルームバーグより大和アセットマネジメント作成

アップルのEPSと特許取得数の推移 (2002年~2021年)

ドラッカー研究所米国株ファンド(資産成長型)

投資リスク

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。

基準価額の主な変動要因は、以下のとおりです。

- 株価の変動(価格変動リスク・信用リスク)

- 為替変動リスク

- カントリー・リスク

- その他(解約申込みに伴うリスク等)

- 基準価額の変動要因は、上記に限定されるものではありません。

- くわしくは「投資信託説明書(交付目論見書)」の「投資リスク」をご覧ください。

ファンドの費用

【 お客さまが直接的に負担する費用 】

購入時手数料

販売会社が別に定める率〈上限〉3.30%(税込)

信託財産留保額

ありません。

【 お客さまが信託財産で間接的に負担する費用 】

運用管理費用(信託報酬)

運用管理費用の総額は、日々の信託財産の純資産総額に対して年率1.6225%(税込)

その他の費用・手数料

監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。

- 「その他の費用・手数料」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

- 購入時手数料について、くわしくは販売会社にお問合わせ下さい。

- 運用管理費用の信託財産からの支払いは、毎計算期末または信託終了時に行なわれます。

- 手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。

当ページの留意点

- 当ページは大和アセットマネジメント株式会社が作成したものです。特定ファンドのご購入にあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではありません。信託財産に生じた利益および損失はすべて投資者に帰属します。投資信託は預貯金とは異なります。

- 投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。

- 当ページは信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は作成時点のものであり、予告なく変更されることがあります。

- 分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

- 当ページで使用した画像等はイメージです。

- 当ページで個別企業名が記載されている場合、あくまでも参考のために掲載したものであり、各企業の推奨を目的とするものではありません。また、ファンドに組入れることを示唆・保証するものではありません。

ドラッカー研究所は、ドラッカー研究所データおよびファンド計算のためにドラッカー研究所が大和アセットマネジメントに提供するその他のデータの正確性を確保するために商業上合理的な努力をしますが、ドラッカー研究所データの正確性、完全性、有効性、即時性または適時性についての表明または保証を行ないません。ドラッカー研究所データの利用によって個人または法人が得られる結果について、明示的か黙示的かを問わず、ドラッカー研究所はいかなる保証もしません。ドラッカー研究所は、明示的か黙示的かを問わず、ドラッカー研究所データに関する商品性または特定の目的または利用のための適合性の保証を一切行なわず、ここに明示的に否認します。ドラッカー研究所は、その他個人もしくは法人に対して、いかなる市場セクター、資産クラスまたはその他任意の選択基準に基づくパフォーマンスに対するドラッカー研究所データのパフォーマンスの相対的な関係に関して、明示的か黙示的かを問わず、表明または保証を行ないません。

The Drucker 1996 Literary Works Trust is not a sponsor of and has not approved authorized or reviewed the terms or any other aspect of DRUCKER INSTITUTE US EQUITY FUND (CAPITAL GROWTH TYPE) and is not involved in the provision of, this product or service.

Drucker 1996 Literary Works Trustは、この投資信託のスポンサーではなく、その条件やその他の側面について承認、認可、検討を行っていません。また、この投資信託およびそれに関連するサービスの提供にも関与していません。