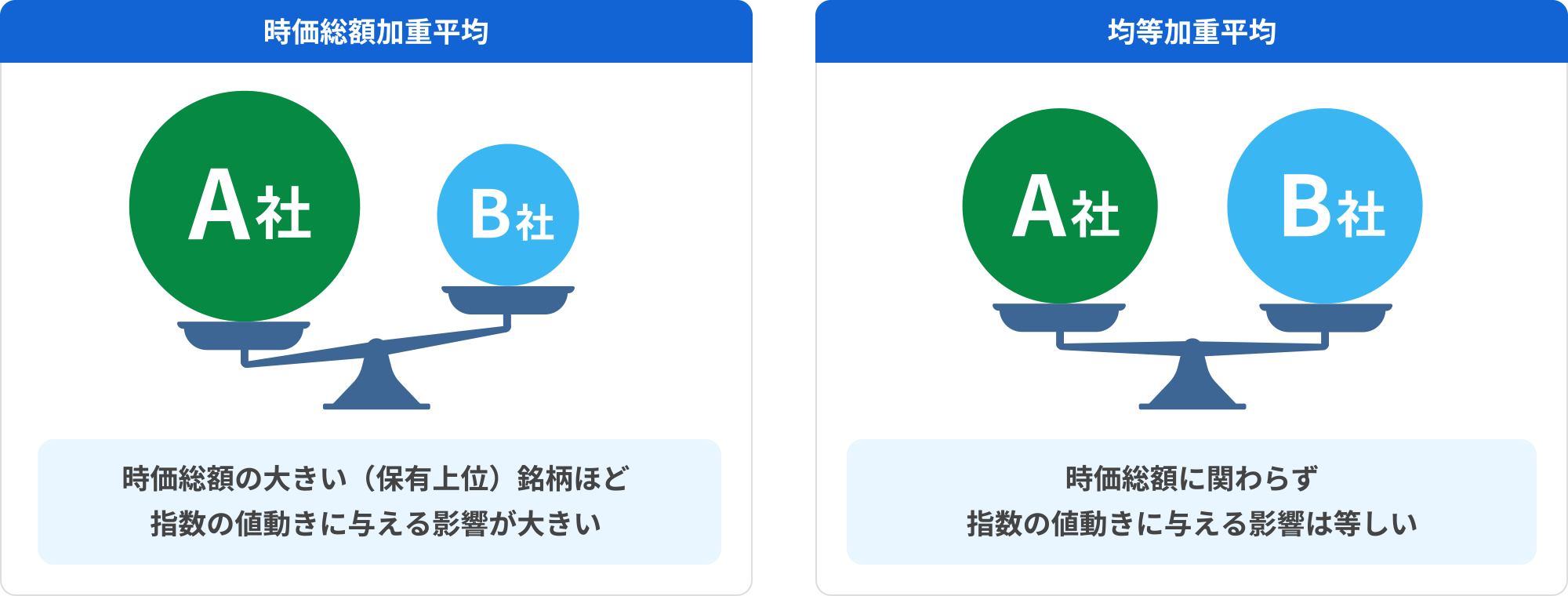

S&P500など「時価総額加重平均型」で算出される指数は、時価総額に応じた比率で構成されるため、指数の値動きに与える影響は構成上位銘柄ほど大きくなります。

それに対してFANG+は、それぞれの銘柄に均等に投資する「均等加重平均型」で算出されるため、指数の値動きに与える影響はどの銘柄も等しくなります。つまり、魅力的な独自の強み・特長を持っているFANG+各銘柄のパフォーマンスを、銘柄ごとに差をつけずに享受することが期待できると言えます。

構成銘柄が指数に与える影響の違い

※上記はイメージです。

また、FANG+は10銘柄という限られた銘柄で構成されていますが、「均等加重平均型」であることで、ポートフォリオ全体のリスクが一部の銘柄に偏らず、「分散効果が発揮されている」とも考えられるでしょう。

なお、四半期ごとにリバランスが実施され、相対的にリターンが高かった銘柄(比率の高くなった銘柄)を売却し、相対的にリターンが低かった銘柄(比率の低くなった銘柄)を買付します。これにより逆張り投資の効果も期待できます。

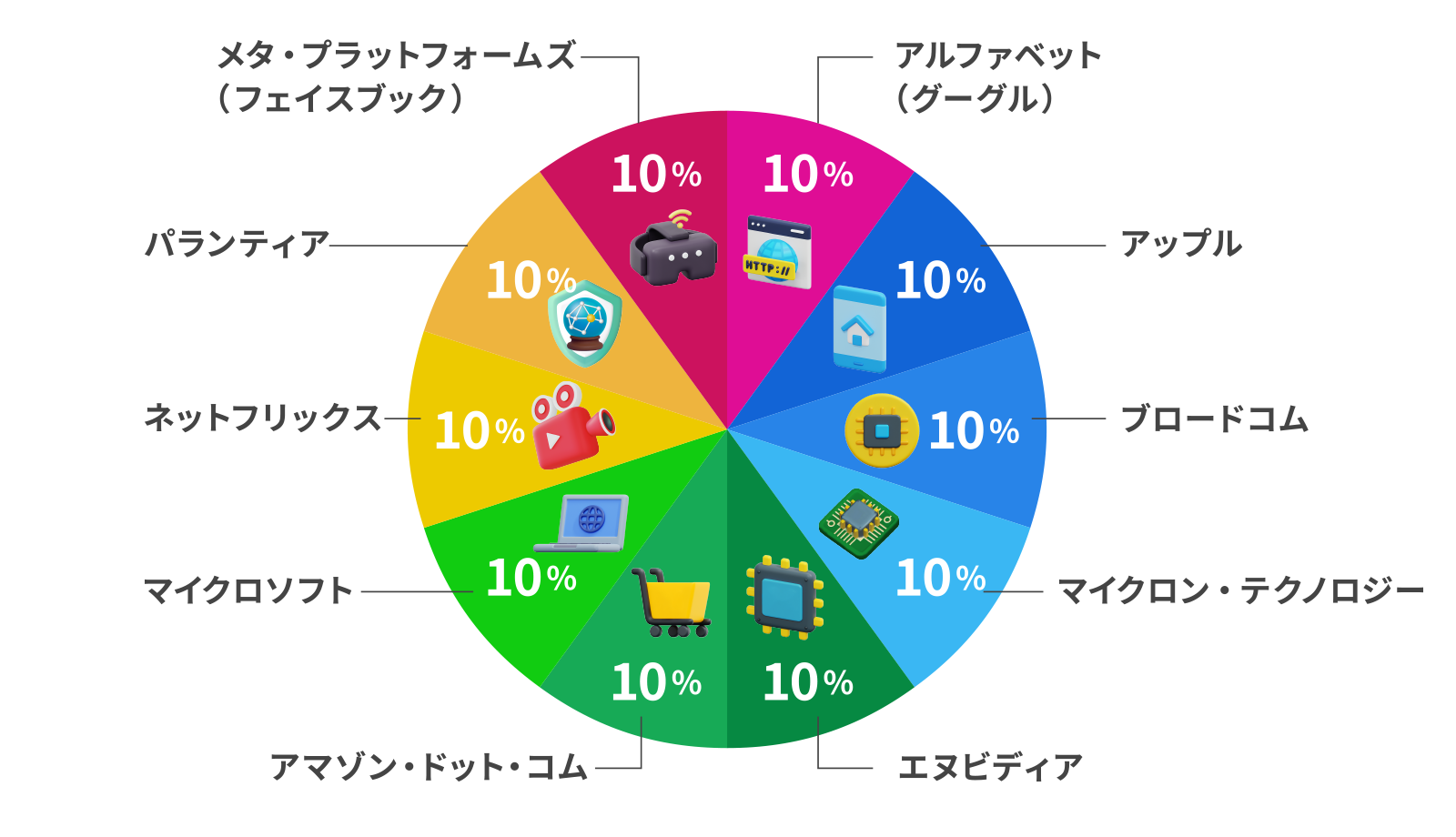

FANG+構成銘柄と構成比率

※構成銘柄は、2026年3月23日時点。

※四半期ごとに等金額となるようリバランスを行ないます。