一歩先いく シリーズ 資産運用を一歩先へ!

投資初心者からのステップアップに

一歩先いく

NASDAQ-100

毎月カバコ戦略(QYLD)

魅力的な毎月分配金

当ファンドは、投資成果をCBOE NASDAQ-100 BuyWrite V2指数(円ベース)の動きに連動させることをめざして、Global Xが運用するGlobal X NASDAQ 100 Covered Call ETF(QYLD)に投資します。 毎月19日(休業日の場合翌営業日)に決算を行い、収益分配方針(注)に基づいて収益の分配を行います。

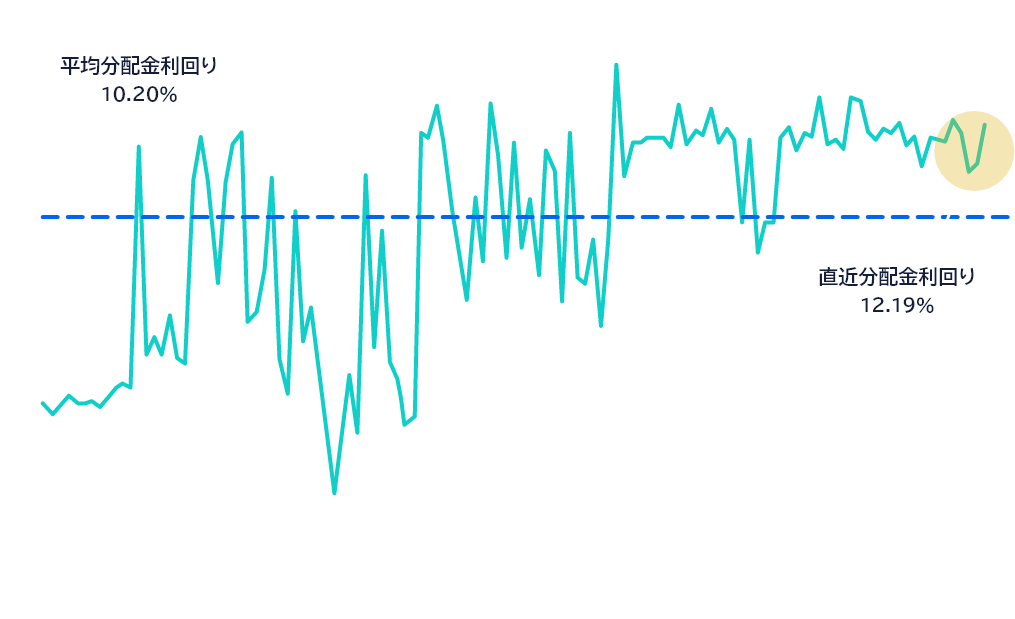

Global X NASDAQ 100 Covered Call ETF(QYLD)は毎⽉分配を9年間以上継続しています。 12か⽉分配⾦利回りは12.42%(税引前)です。

- 「QYLD」は、「Global X NASDAQ 100 Covered Call ETF」を表すコード名です。

- 2023年12月31日時点

- 分配金は収益分配投信に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合があります。

- (注)原則として、経費控除後の配当等収益等を中心に分配することをめざします。

当ファンドが投資対象とするETF(QYLD)の年率分配金利回り (2014年1月末~2024年1月末)

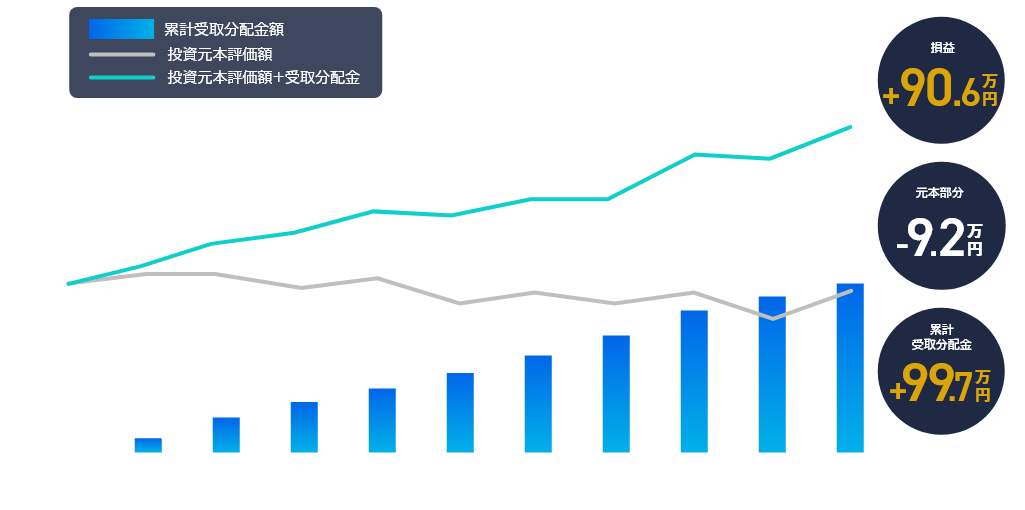

2013年末にQYLDを100万円分購入したシミュレーション (2013年12月末~2023年12月末)

- シミュレーションにおいて手数料、税金等は未考慮。

- 過去のシミュレーション結果を示したものであり、投資元本の安全性および将来の運用成果を示唆・保証するものではありません。

カバコ戦略って何?

カバコ戦略とは「カバードコール戦略」の略称です。

原資産(株式、債券、通貨など)を保有しつつ、コールオプション(事前に定められた期日に、定められた価格で買う権利)を売ることで、不確実な将来の値上がり益を放棄する代わりに、オプションプレミアムが得られます。

もっと詳しく!カバードコール戦略

コールオプションとは︖

コールオプション契約とは、事前に決まった権利行使価格と呼ばれる価格で証券を購入する権利を買い手に与える金融デリバティブです。購入は義務ではありません。

逆に、買い手がオプションの行使を選択した場合、売り手は必ずその権利行使価格で証券を売らなければなりません。

オプションは価値を生み出すのではなく、あくまでもある当事者から別の当事者に価値を移転するだけです。

証券に対してレバレッジをかけたり、リスク管理、インカム生成など、さまざまな戦略に使用できます。

プレミアムとも呼ばれる買い手が払うオプションの価格は、権利行使価格やボラティリティ、 オプション満期日までの残存期間および原資産の価格に左右されます。

カバードコール戦略とは︖

カバードコール戦略とは、コールオプションを売ることに伴うリスクを軽減しながら、 オプションを売ることからインカムを確保しようとする、オプションベースのインカム戦略です。

カバードコールの当事者である投資家は株を保有しながら、その株のコールオプションを売ります。

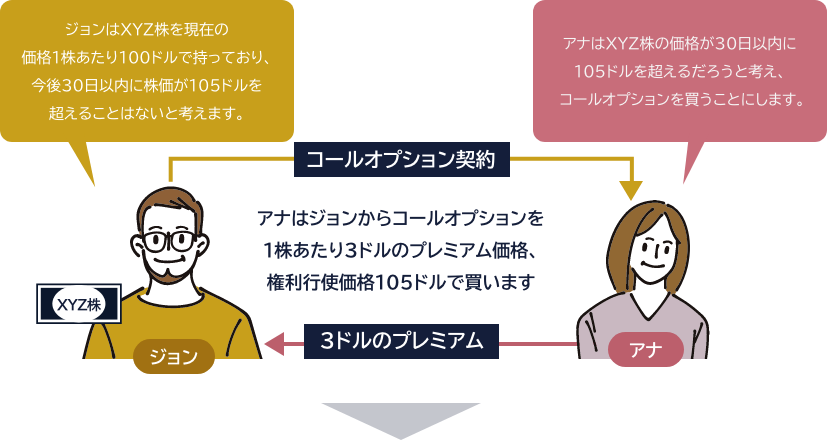

(例)

| 想定される 結果 |

ジョンはコールオプションの価値が自分に不利に動いた場合に価格リスクを負いますが、どんな結果であっても安定した収入 (インカム)を得られます。 | アナはXYZ株がオプションの行使価格を超えて上昇した場合、無制限の値上がり益(アップサイド)を享受します。 |

|---|---|---|

| XYZ株価が 105ドルを上回る |

ジョンは市場価格よりも低い105ドルで株を売る義務がありますが、契約から3ドルのプレミアムを得ることができます。 | 株価が105ドルを超えている場合でも、アナにはXYZ株を105ドルで買うオプションがあり、105ドルを超えた差額分が利益になります。 |

| XYZ株価が ちょうど105ドル |

アナがジョンからXYZ株を買うかどうかに関わりなく、ジョンは3ドルのプレミアムを得られます。 | アナはジョンからXYZ株を買うか、 オプションを放棄することになります。 |

| XYZ株価が 105ドルを下回る |

ジョンはXYZ株と契約からのプレミアム 3ドルの両方を保持できます。 |

アナが市場価格より高い105ドルで 株を買うことはありません。 |

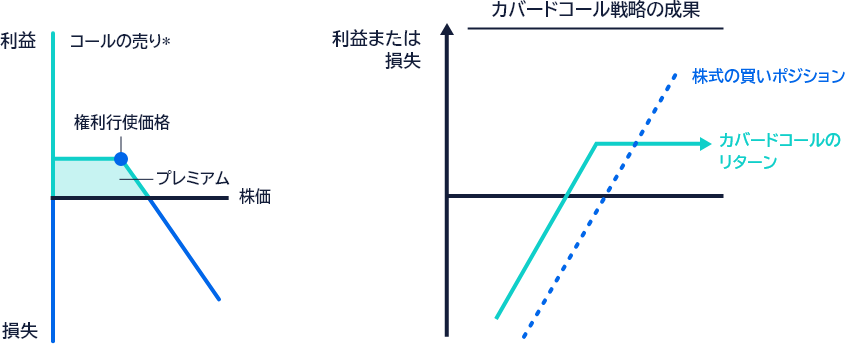

「カバード」とは、株式を保有しながらオプションのポジションを持つことを言います。

カバードコール戦略におけるオプションは、 コールの売りです。

つまり当戦略では、投資家は株式ポジションに基づいてオプションを売りプレミアムを受け取る代わりに、今後株式が上昇した際の利益を手放すことになります。

*コールの売り:弱気オプション戦略、コールオプションが行使された場合、コールオプションの売り手は権利行使価格で証券をコールの買い手に売る義務があります。

カバードコール戦略をポートフォリオに加えるべき理由

カバードコール戦略は本質的に、現在プレミアムの価格を収入(インカム)として得られる代わりに、値上がり益(アップサイド)の可能性を放棄することになります。したがって、カバードコール戦略は、インカムを重視したポートフォリオで戦略的に使用することも、市場が上昇し続ける可能性が低いと考える投資家が戦術的に使用することもできます。

インカム

カバードコール戦略は、インカム重視の投資家からすると、従来の証券投資に伴う市場リスクを分散しつつ、既存ポートフォリオの利回りを上げる戦略でもあります。また、債券や配当金が支払われる株式にネガティブな影響を及ぼす可能性のある、ボラティリティの上昇から利益を得る機会も提供することが可能です。

戦術的

より戦術的なポートフォリオにおいても、カバードコール戦略を採用できるケースがあるでしょう。 以下に、カバードコール戦略を採用する投資家がさまざまな市場環境でどのような結果を予想できるかを大まかに説明します。

上昇相場:投資家はオプションプレミアムを保持しながらも値上がり益(アップサイド)の一部または全部を失うため、市場をアンダーパフォームする可能性があります。

横這い相場:市場変動が少なく、投資家はコールオプションを売って得たプレミアムを保持するため、投資家は市場をアウトパフォームする可能性があります。

下落相場:投資家はコールオプションを売って得たプレミアムを保持し、これが株価下落の一部を相殺するため、市場をアウトパフォームする可能性があります。

カバードコール戦略で考慮すべき要素

原投資

カバードコール戦略で所有される原資産証券が、ボラティリティの高い証券では、大きなプレミアムを生み出す可能性がありますが、下振れリスクも高くなります。

(出所)Global X Japan作成資料より大和アセットマネジメント作成

相場状況に応じたカバードコールの損益

| 戦略原資産 | 上昇 | 横這い | 下落 | |

|---|---|---|---|---|

| カバードコール | △ | 〇 | △ | |

| 原資産価格変動 | 影響なし(放棄) | 影響は限定的 | 影響あり(下落) | |

| オプションプレミアム | 獲得 | |||

| 原資産保有 | 〇 | △ | × | |

| 原資産価格変動 | 影響あり(上昇) | 影響は限定的 | 影響あり(下落) | |

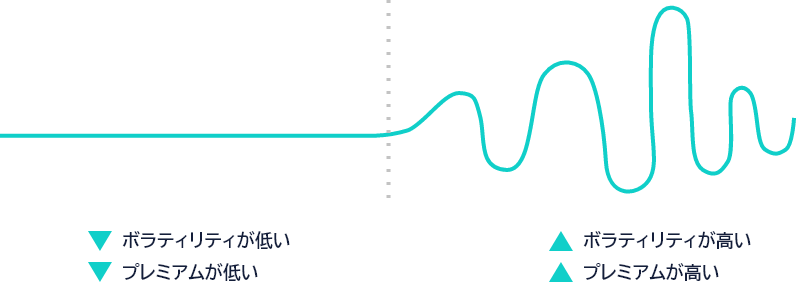

オプションプレミアムの変動要因とは?

カバコ戦略で受け取るオプションプレミアムは、予想変動率の高まりに比例して増加する傾向があります。

つまり相場の先行き不透明感が高まっているほど、受け取るオプションプレミアムが増加する傾向があります。

結果的に下落局面だった場合でも、受け取ったプレミアム料分、下落が抑制されます。

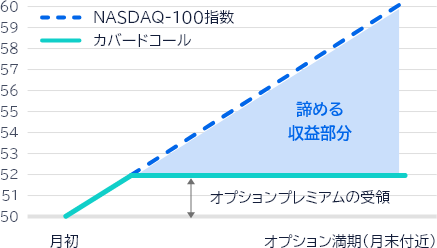

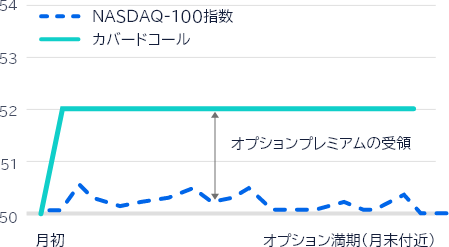

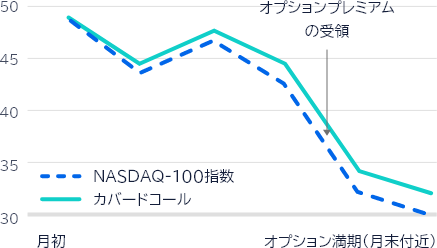

カバードコール戦略の収益構造

カバードコールの大きな特徴として、対象指数の上昇時に得られる期待収益を諦める代わりにオプション売却によるオプションプレミアムを確保することで、横這い相場や下落相場など、市場の不透明感が高まった時期により改善したパフォーマンスが期待できます。 毎月確保したオプションプレミアムによって、ポートフォリオ全体のボラティリティを改善する効果が期待されます。

上昇相場

NASDAQ-100指数が上昇した場合、カバードコール戦略の収益はアット・ザ・マネーのコールオプションの売却によるオプションプレミアムのみとなり、NASDAQ-100指数の上昇による収益は放棄。

横這い相場

毎月のオプション満期時の指数価格が前期と変化がなければ、オプション売却のオプションプレミアム獲得によってパフォーマンスに寄与。

カバードコール戦略は市場が不安定な時期や方向性に乏しい、不確実性の高い環境下で最も大きな効果を発揮する傾向。

下落相場

NASDAQ-100指数が下落した場合、カバードコール戦略はオプションプレミアムを獲得する分、指数下落による損失は軽減。

獲得したオプションプレミアムが指数下落の幅を減らし、ポートフォリオ全体のボラティリティを改善する効果。

(出所)Global X作成資料より大和アセットマネジメント作成

コラム「カバードコール取引をイチゴで例えると」

洋菓子店(オプション買い手)

夏の猛暑により、12月のイチゴの価格が、1パック1,100円まで高騰すると予測。

イチゴ生産者1(オプション売り手)

12月に1パック1,000円で買える「権利」を洋菓子店に50円で売った。

イチゴ生産者2(オプション取引なし)

市場価格(時価)で取引した。

A値上がりパターン

![]() イチゴ価格=1,150円

イチゴ価格=1,150円

洋菓子店(オプション買い手)

1,000円で買う権利を使うと150円分得だし、権利の代金50円を引いても 100円得だ!

イチゴ生産者1(オプション売り手)

1,000円で売ることになったから、150円分の利益は取れなかった。でも、権利売却分の50円は受け取れた。

イチゴ生産者2(オプション取引なし)

値上がり益をそのまま受け取れた。

B横這いパターン

![]() イチゴ価格=1,000円

イチゴ価格=1,000円

洋菓子店(オプション買い手)

1,000円で買う権利は使えるけど、権利の代金50円分の損か。

イチゴ生産者1(オプション売り手)

1,000円で売れて、権利売却分の50円も受け取れるから 50円分得した!

イチゴ生産者2(オプション取引なし)

値上がり益はなかった。

C値下がりパターン

![]() イチゴ価格=900円

イチゴ価格=900円

洋菓子店(オプション買い手)

1,000円で買う権利を使うよりも、市場で買った方がいいや。権利の代金50円分の損か。

イチゴ生産者1(オプション売り手)

結局、イチゴを買ってもらえなかったから100円の値下がりに。でも、権利売却分の50円を受け取れるから、損は50円で済んだ。

イチゴ生産者2(オプション取引なし)

値下がり損がそのまま生じた。

12月時点での損益

| 想定価格1,000円よりも… | 値上がり | 横這い | 値下がり |

|---|---|---|---|

| 12月のイチゴ価格 | 1,150円 | 1,000円 | 900円 |

| 洋菓子店が1,000円で買う権利 | 50円 | 50円 | 50円 |

| 洋菓子店のイチゴ購入費用 | 1,000円 | 1,000円 | -※1 |

| 損益(洋菓子店) | 100円 | -50円 | -50円 |

| 損益(イチゴ生産者1) | 50円※2 | 50円 | -50円 |

| 損益(イチゴ生産者2)オプションなし | 150円 | 0円 | -100円 |

- そもそも1,000円より安く買えるため、1,000円で買う権利は行使せず。

- ただし、本来は1,150円で売却できていたため150円のイチゴ売却による利益を放棄。

イチゴ生産者1が行った「イチゴの不確実な値上がり益を放棄する代わりに、

買う権利の売却による収入を確実に得る戦略」が、カバードコール戦略です

投資信託ならではのメリット

投資信託の利便性で、資産形成を一歩先へ

100円から

買える

金額指定で

買える

積立で

買える

日中にタイミング

を気にせず買える

- 販売会社によって条件が異なる場合があります。また、対応していないサービスがあります。

詳しくは各販売会社へお問い合わせください。

当ページの留意点

- 当ページは大和アセットマネジメント株式会社が作成したものです。特定ファンドのご購入にあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではありません。信託財産に生じた利益および損失はすべて投資者に帰属します。投資信託は預貯金とは異なります。

- 投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。

- 当ページは信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は作成時点のものであり、予告なく変更されることがあります。

- 分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

- 当ページで使用した画像等はイメージです。

- 当ページで個別企業名が記載されている場合、あくまでも参考のために掲載したものであり、各企業の推奨を目的とするものではありません。また、ファンドに組入れることを示唆・保証するものではありません。

指数について

- CBOE NASDAQ-100 BuyWrite V2指数

当ファンドは、Nasdaq, Inc. またはその関連会社(以下、Nasdaq, Inc. およびその関連会社を「株式会社」と総称します。)によって、支援、推奨、販売または販売促進されるものではありません。株式会社は、ファンドの合法性もしくは適合性について、または当ファンドに関する記述および開示の正確性もしくは妥当性について認定するものではありません。株式会社は、当ファンドの保有者または公衆一般のいかなる者に対しても、一般的な証券投資または特に当ファンドへの投資についての妥当性や、CBOE NASDAQ-100 BuyWrite V2 Indexの一般的な株式市況への追随可能性について、明示的か黙示的かを問わず、何らの表明もしくは保証も行ないません。株式会社と大和アセットマネジメント株式会社との関係は、Nasdaq®、CBOE NASDAQ-100 BuyWrite V2 IndexTMおよびBXNTTMの登録商標ならびに株式会社の一定の商号について使用を許諾すること、ならびに、大和アセットマネジメント株式会社または当ファンドとは無関係に、ナスダックが決定、構築および算出を行なうCBOE NASDAQ-100 BuyWrite V2 Indexの使用を許諾することに限られます。ナスダックは、CBOE NASDAQ-100 BuyWrite V2 Indexの決定、構築および計算に関し、大和アセットマネジメント株式会社または当ファンドの保有者の要望を考慮する義務を負いません。株式会社は、当ファンドの発行に関してその時期、価格もしくはその数量の決定について、または当ファンドを換金する際の算式の決定もしくは計算についての責任を負っておらず、また関与をしていません。株式会社は、当ファンドの管理、マーケティング、取引に関連して一切の責任を負いません。株式会社は、CBOE NASDAQ-100 BuyWrite V2 Indexとそれに含まれるデータの正確性および中断されない算出を保証しません。株式会社は、CBOE NASDAQ-100 BuyWrite V2 Indexまたはそれに含まれるデータの利用により、大和アセットマネジメント株式会社、当ファンドの保有者またはその他いかなる者もしくは組織に生じた結果についても、明示的か黙示的かを問わず、何らの保証も行ないません。株式会社は、明示的か黙示的かを問わず、何らの保証も行なわず、かつCBOE NASDAQ-100 BuyWrite V2 Index®またはそれに含まれるデータの利用に関する、特定の目的または利用のための市場商品性または適合性については、いかなる保証についても明示的に否認します。上記に限らず、いかなる場合においても、株式会社は、いかなる逸失利益または特別、付随的、懲罰的、間接的もしくは派生的損害や損失について、たとえもし当該損害等の可能性につき通知されていたとしても、何らの責任も負いません。

投資リスク

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。基準価額の主な変動要因は、以下のとおりです。

- 株価の変動(価格変動リスク・信用リスク)

- カバードコール戦略の利用に伴うリスク

- 為替変動リスク

- カントリー・リスク

- その他(解約申込みに伴うリスク等)

- 基準価額の変動要因は、上記に限定されるものではありません。

- くわしくは「投資信託説明書(交付目論見書)」の「投資リスク」をご覧ください。

ETFの集中投資に関する留意点

当ファンドは特定のETFへ集中的に投資するため、当該ETFが受ける価格変動リスクや運営上のリスク(償還や上場廃止等)の影響を受けます。

ファンドの費用

当ファンドのご購入時や運用期間中には以下の費用がかかります。(消費税率10%の場合)

くわしくは、「投資信託説明書(交付目論見書)」をご覧ください。

【お客さまが直接的に負担する費用】

販売会社が別に定める率

- 徴収している販売会社はありません。

ありません。

【お客さまが信託財産で間接的に負担する費用】

運用管理費用の総額は、日々の信託財産の純資産総額に対して年率0.0825%(税込)

投資対象とするETFの運用管理費用等が年率0.60%(税込)程度かかります。

実質的に負担する運用管理費用は 年率0.6825%(税込)程度

監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。

- 「その他の費用・手数料」については、運用状況等により変動するため、事前に料率、上限額等を示すことが できません。

- 購入時手数料について、くわしくは販売会社にお問合わせください。

- 手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。