日経連続増配株指数

日経連続増配株指数

(資産成長型/年4回決算型)

インフレ時代の日本株投資 株最高値の実相、

「成長」「配当」新NISAでお得に狙う

日本経済新聞社にて2024年4月2日に実施されたセミナーのアーカイブ動画が公開されました。

マネックス証券 チーフ・ストラテジストの広木 隆氏と日本経済新聞社 編集委員の田村 正之氏が「企業の成長力」と「配当」をキーワードに日本株投資を語りました。

視聴ページはこちら

株最高値の実相、「成長」「配当」新NISAでお得に狙う - 日本経済新聞 (nikkei.com)

※ ご視聴には日経IDが必要です。

配当を増やし続けた期間に

着目した連続増配株投資

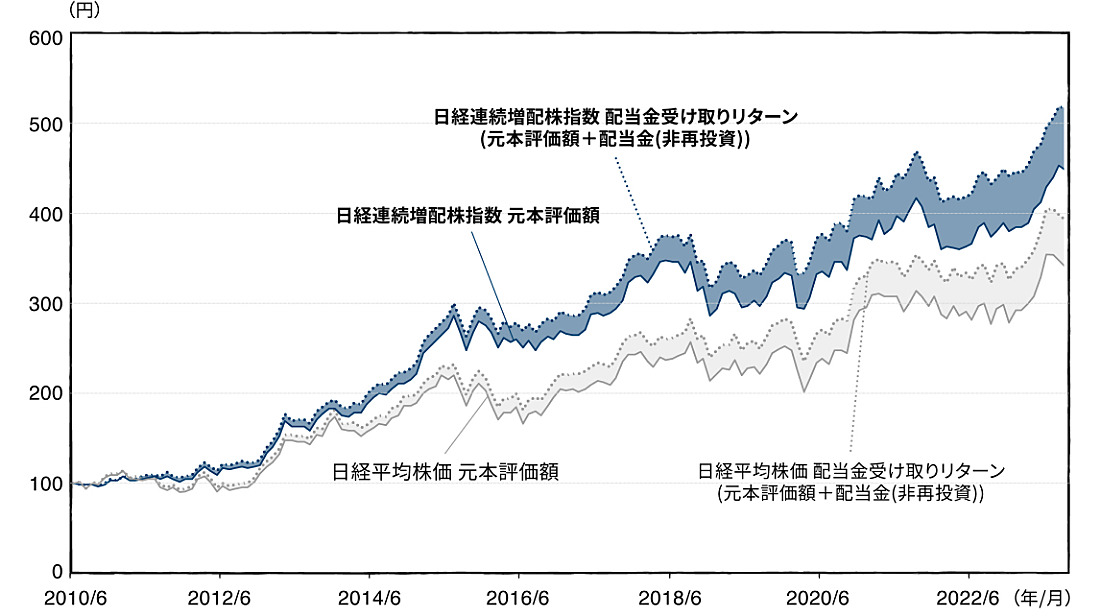

長期に亘る堅調なパフォーマンス

配当を除いた価格部分の過去推移を比較しても、日経連続増配株指数が日経平均株価を上回っています。

100円投資した投資元本評価額と、

配当金を受け取った際の累積リターン

(2010年6月末~2023年9月末)

また、必ずしも将来の成果を示唆・保証するものではありません。 出所:日本経済新聞社、Bloomberg

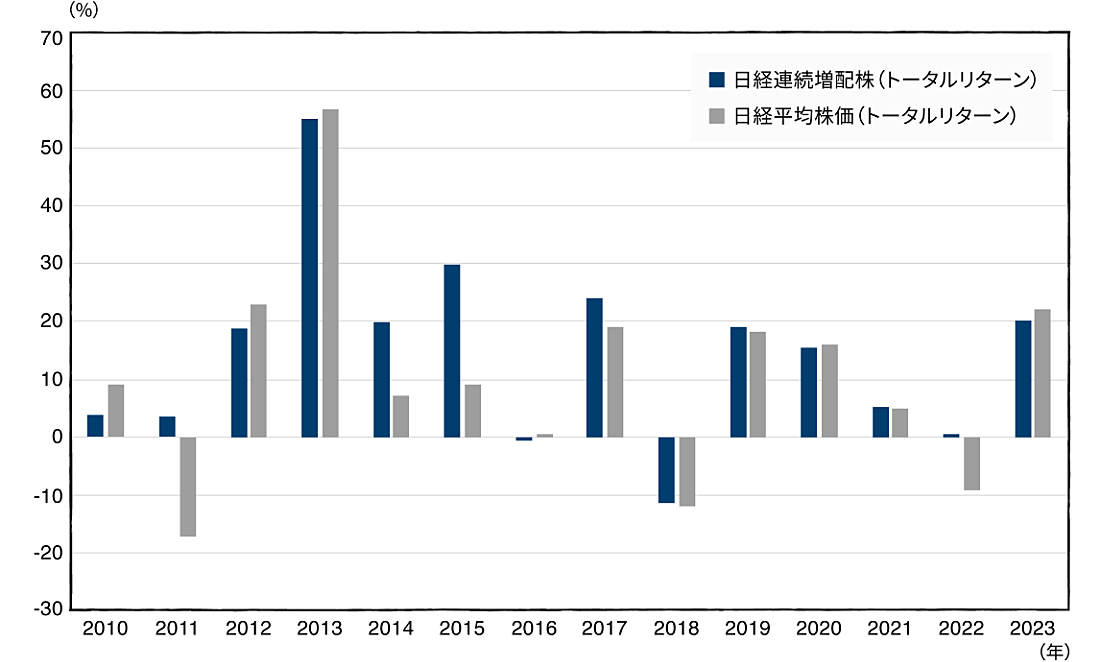

日経連続増配株指数と日経平均株価の年間騰落率 (2010年6月~2023年9月)

出所:Bloombergのデータを基に大和アセットマネジメントが作成

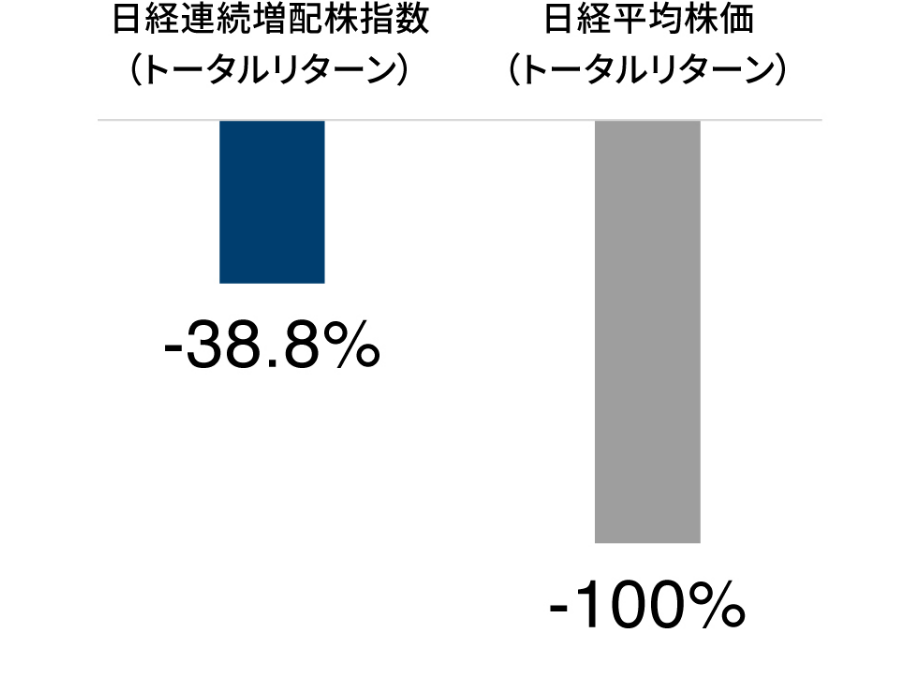

上昇局面および下落局面における

連続増配株の市場追随率

(2010年6月~2023年9月、月次ベース)

-

上昇局面の市場追随率

-

下落局面の市場追随率

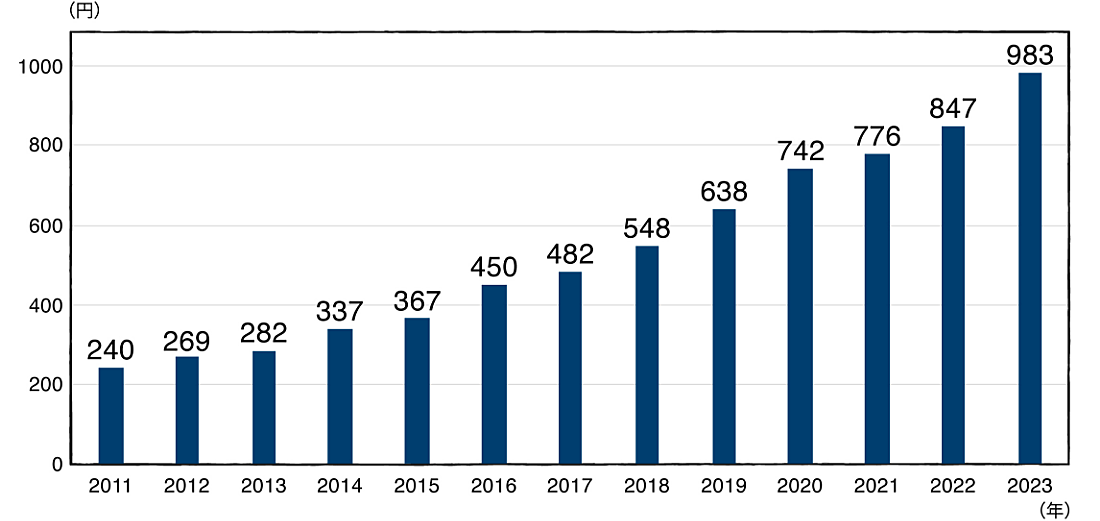

保有すればするほど

当初投資金額に対する利回りが上昇

2010年6月末に日経連続増配株指数に10,000円を投資した場合、2011年の年間配当額は240円だったため、YOCは2.4%です。

連続増配により年間配当金額は2023年には983円となっているため、YOCは9.83%にも上ります。 つまり、増配が続けば続くほど、当初投資金額に対する配当利回りが高くなることが期待出来ると言えます。

年間配当額のイメージ (2011年~2023年)

※2023年は9月末時点で配当が確定したものは実績配当を、それ以外は予想配当を用いて算出

※上記はあくまで過去のデータを使用したシミュレーションの結果であり、ファンドの実績ではありません。

また、必ずしも将来の成果を示唆・保証するものではありません。 出所:日本経済新聞社

日経連続増配株指数のご紹介

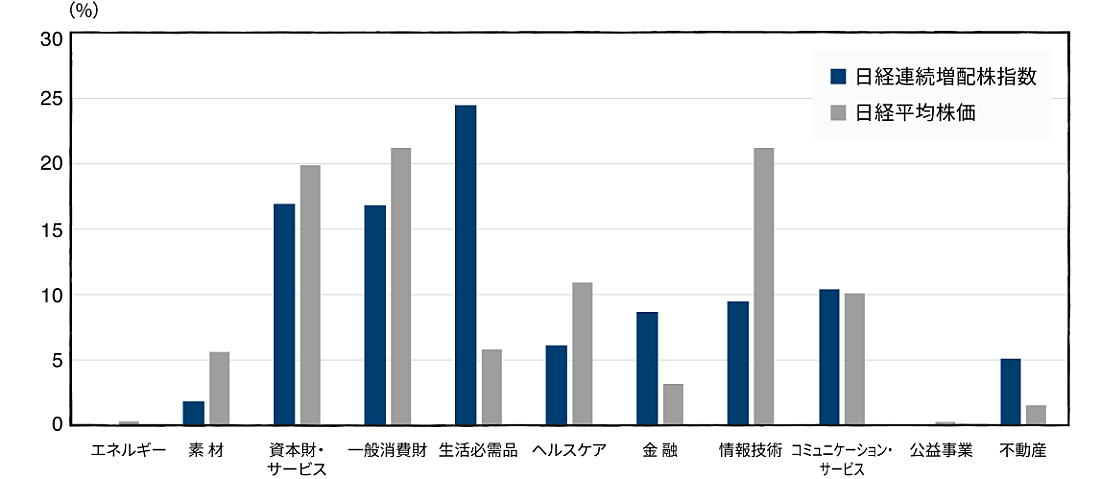

景気に左右されにくい業種構成

日経連続増配株指数と

日経平均株価の業種別構成比率

(2023年9月)

出所:各種資料より大和アセットマネジメント作成

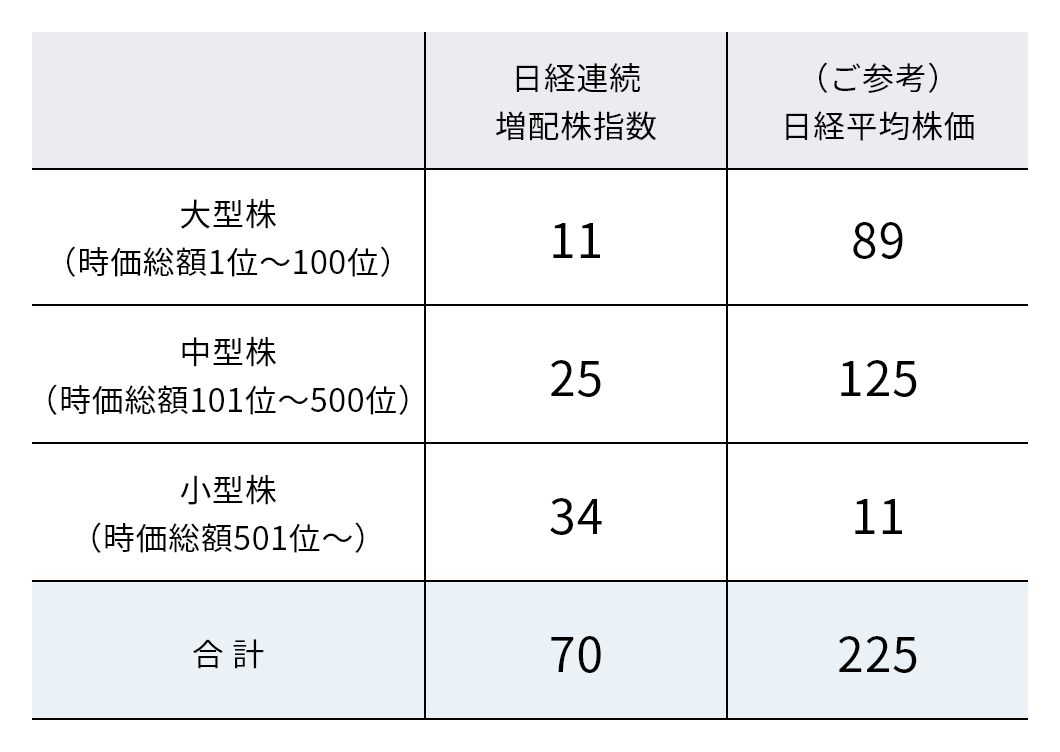

中小型の割合が高い銘柄構成

-

日経連続増配株指数の構成銘柄(2023年9月)

さらに銘柄をみる

閉じる出所:日本経済新聞社のデータを基に大和アセットマネジメントが作成

閉じる出所:日本経済新聞社のデータを基に大和アセットマネジメントが作成 -

日経連続増配株指数の時価総額構成比(2023年9月)

※東証上場銘柄における順位

※東証上場銘柄における順位

連続増配銘柄例

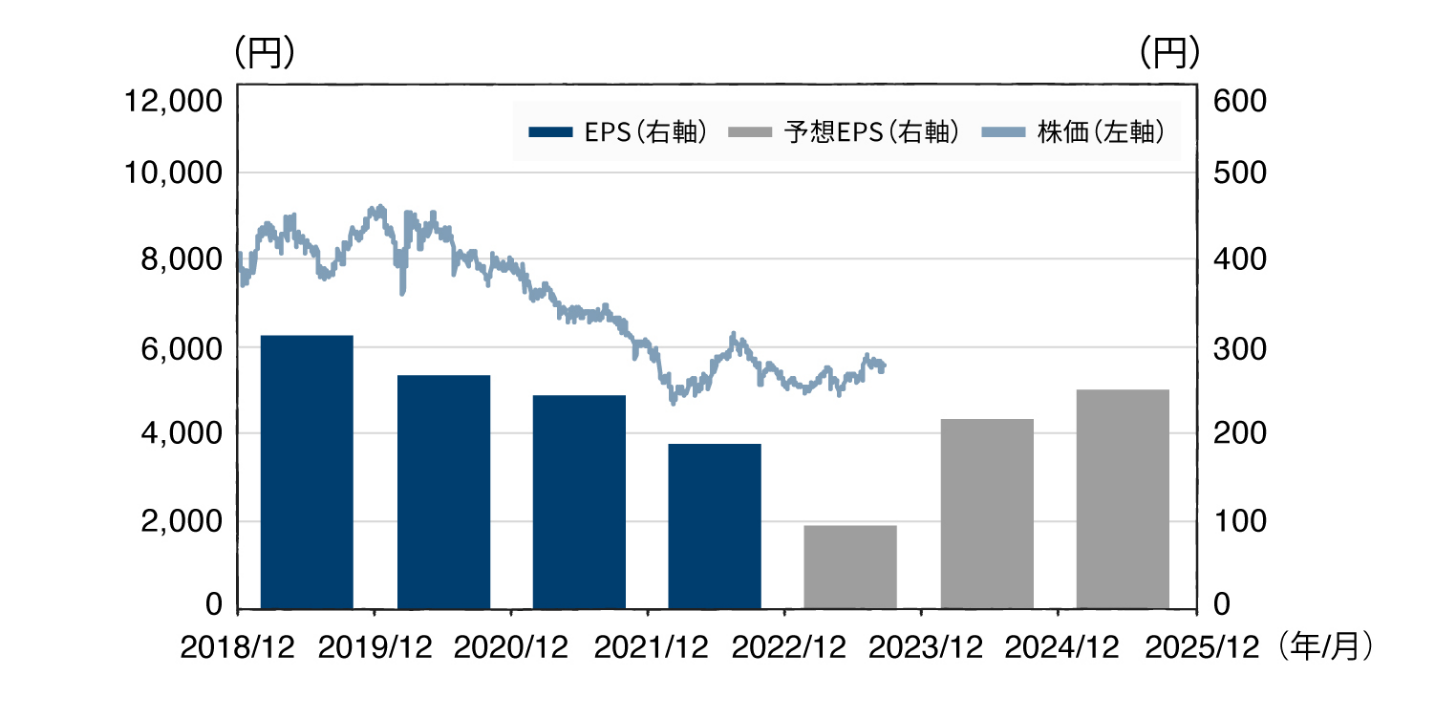

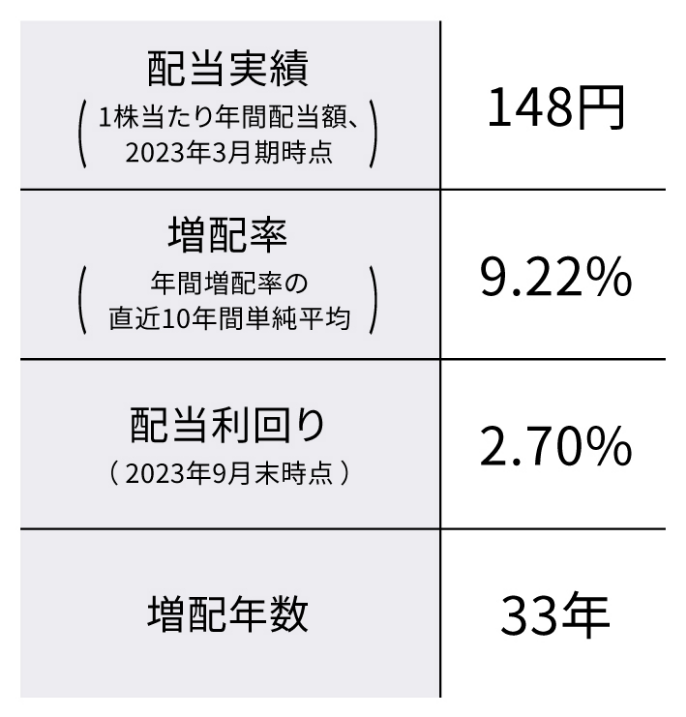

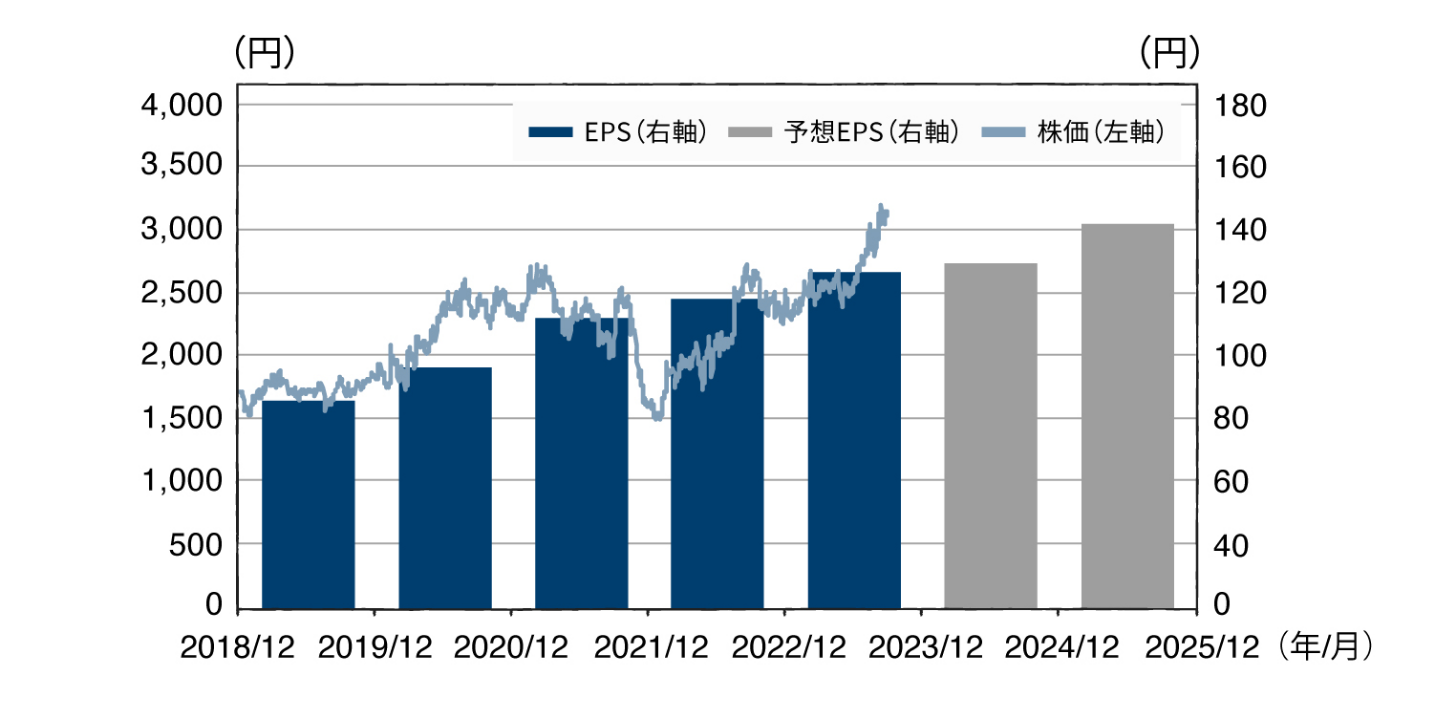

花王

-

株価とEPSの推移

-

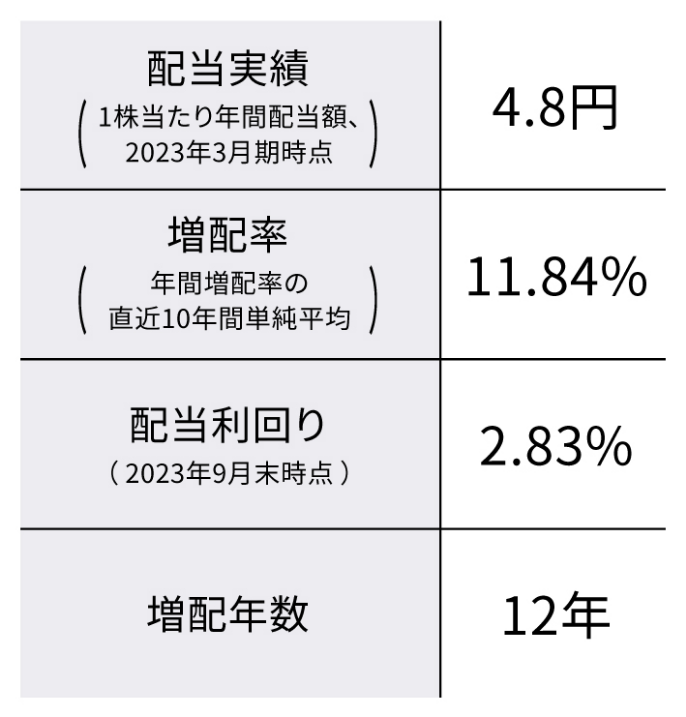

配当実績

EPS:2018年~2025年(2023年以降はBloomberg予想)

出所:日本経済新聞社、Bloombergのデータを基に大和アセットマネジメントが作成

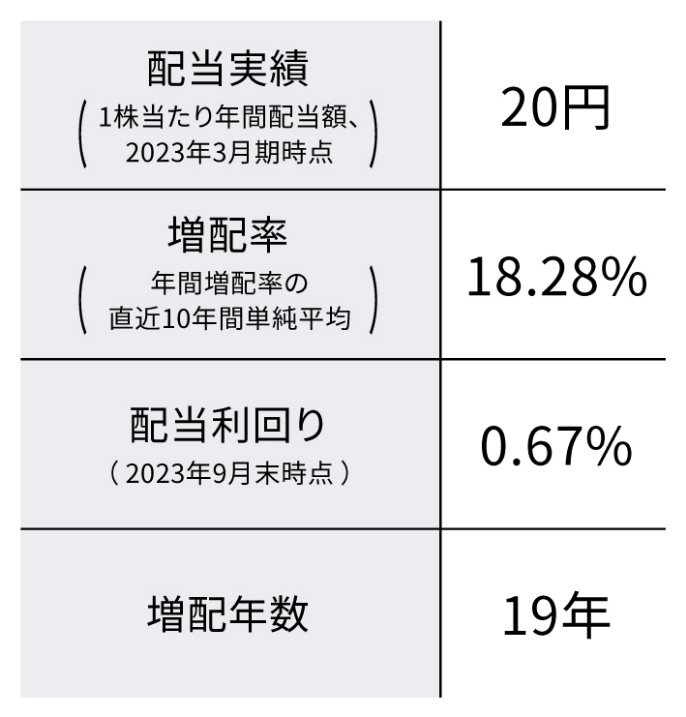

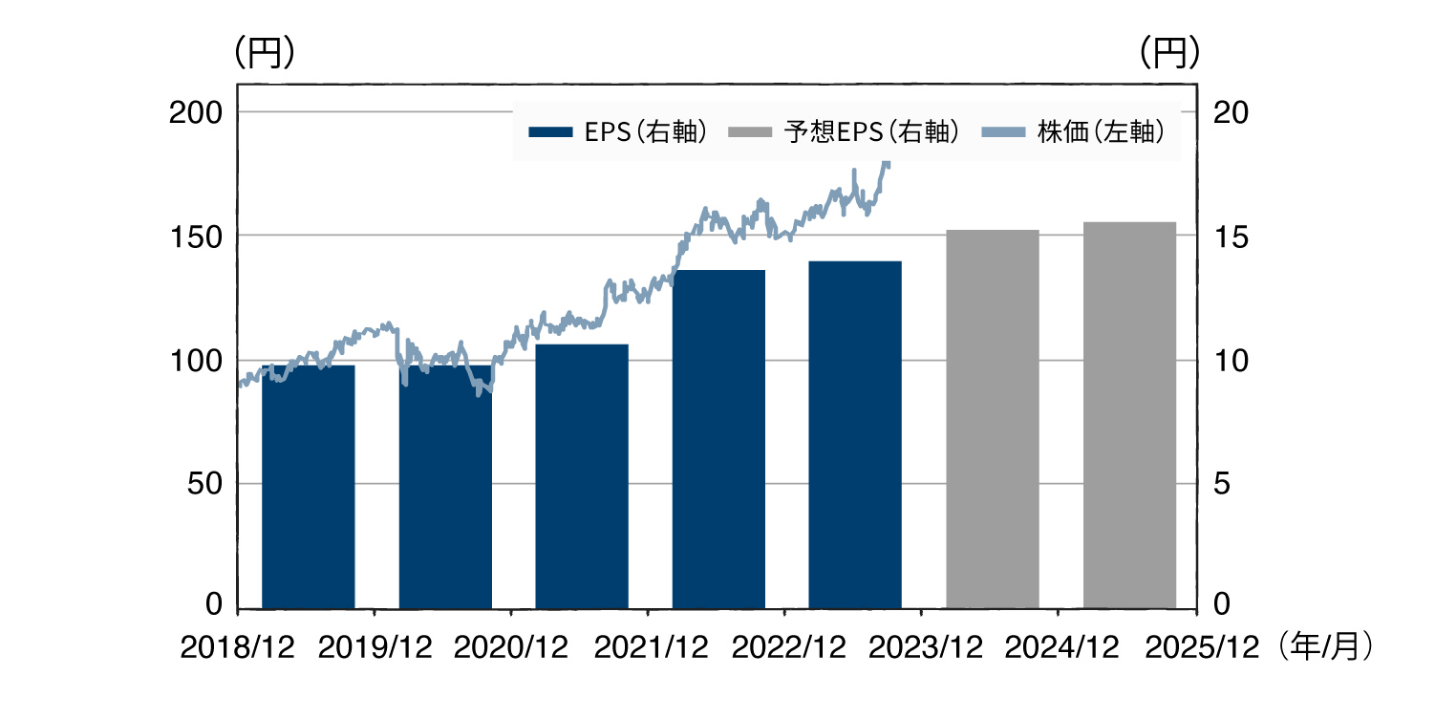

パン・パシフィック・インターナショナル

-

株価とEPSの推移

-

配当実績

EPS:2018年~2025年(2023年は6月末時点、2024年以降はBloomberg予想)

出所:日本経済新聞社、Bloombergのデータを基に大和アセットマネジメントが作成

日本電信電話(NTT)

-

株価とEPSの推移

-

配当実績

EPS:2018年~2025年(2023年は3月末時点、2024年以降はBloomberg予想)

出所:日本経済新聞社、Bloombergのデータを基に大和アセットマネジメントが作成

iFreeNEXT

日経連続増配株指数活用術

新NISA制度により、非課税でご投資いただくことも可能になります。

長期投資のメリットを活かすなら新NISAで

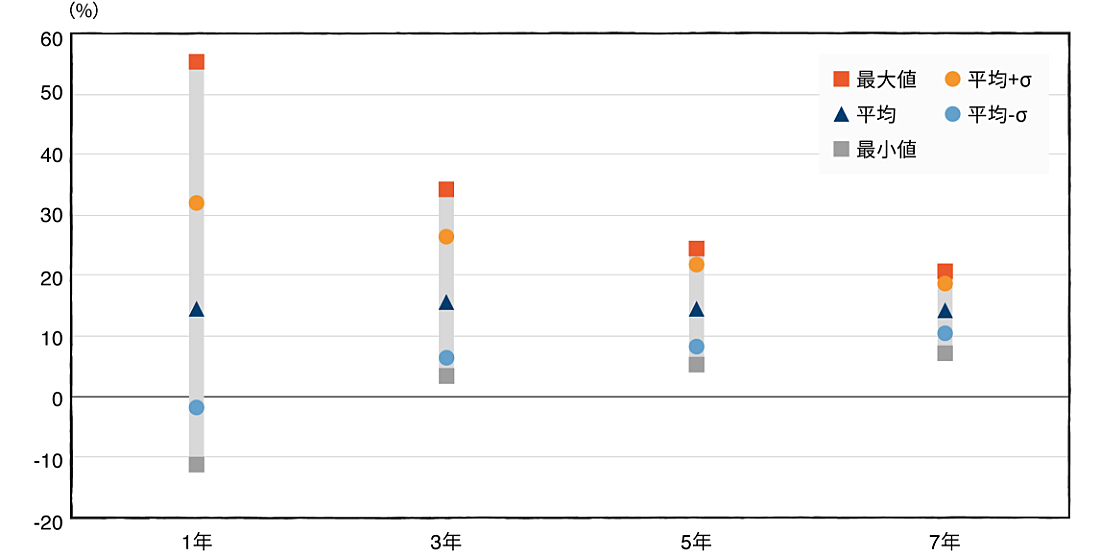

日経連続増配株指数の

投資期間別のパフォーマンス

(2011年~2022年)

出所:日本経済新聞社のデータを基に大和アセットマネジメント作成

安定した値動きの日経連続増配株指数

との併せ持ちで投資効率を改善

S&P500と併せ持った場合の投資効率 (2013年9月末~2023年9月末)

出所:Bloombergのデータを基に大和アセットマネジメント作成

当ページの留意点

- 当ページは大和アセットマネジメント株式会社が作成したものです。特定ファンドのご購入にあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではありません。信託財産に生じた利益および損失はすべて投資者に帰属します。投資信託は預貯金とは異なります。

- 投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。

- 当ページは信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。記載する指数・統計資料等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は作成時点のものであり、予告なく変更されることがあります。

- 分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。

- 当ページで使用した画像等はイメージです。

- 当ページで個別企業名が記載されている場合、あくまでも参考のために掲載したものであり、各企業の推奨を目的とするものではありません。また、ファンドに組入れることを示唆・保証するものではありません。

- 当ページの中で iFreeNEXT 日経連続増配株指数(資産成長型)と iFreeNEXT 日経連続増配株指数(年4回決算型)を総称して「iFreeNEXT 日経連続増配株指数」と呼称しているところがあります。

指数について

日経連続増配株指数(トータルリターン)

「日経連続増配株指数(トータルリターン)」は、株式会社日本経済新聞社によって独自に開発された手法によって算出される著作物であり、 株式会社日本経済新聞社は、「日経連続増配株指数(トータルリターン)」自体および「日経連続増配株指数(トータルリターン)」を算出する手法に対して著作権その他一切の知的財産権を有しています。 「日経」および「日経連続増配株指数(トータルリターン)」を示す標章に関する商標権その他の知的財産権は、すべて株式会社日本経済新聞社に帰属しています。 当ファンドは、投資信託委託業者等の責任のもとで運用されるものであり、株式会社日本経済新聞社は、その運用および受益権の取引に関して、一切の責任を負いません。 株式会社日本経済新聞社は、「日経連続増配株指数(トータルリターン)」を継続的に公表する義務を負うものではなく、公表の誤謬、遅延または中断に関して、責任を負いません。 株式会社日本経済新聞社は、「日経連続増配株指数(トータルリターン)」の構成銘柄、計算方法、その他「日経連続増配株指数(トータルリターン)」の内容を変える権利および公表を停止する権利を有しています。

日経平均株価

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体及び「日経平均株価」を算出する手法に対して著作権その他一切の知的財産権を有しています。 「日経」及び「日経平均株価」を示す標章に関する商標権その他の知的財産権は、すべて株式会社日本経済新聞社に帰属しています。 当ファンドは、投資信託委託業者等の責任のもとで運用されるものであり、株式会社日本経済新聞社は、その運用及び受益権の取引に関して、一切の責任を負いません。 株式会社日本経済新聞社は、「日経平均株価」を継続的に公表する義務を負うものではなく、公表の誤謬、遅延または中断に関して、責任を負いません。 株式会社日本経済新聞社は、「日経平均株価」の構成銘柄、計算方法、その他「日経平均株価」の内容を変える権利及び公表を停止する権利を有しています。

投資リスク

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。 信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。基準価額の主な変動要因は、以下のとおりです。

- 株価の変動(価格変動リスク・信用リスク)

- その他(解約申込みに伴うリスク等)

※基準価額の変動要因は、上記に限定されるものではありません。

※くわしくは「投資信託説明書(交付目論見書)」の「投資リスク」をご覧ください。

ファンドの費用

当ファンドのご購入時や運用期間中には以下の費用がかかります。(消費税率10%の場合)

くわしくは、「投資信託説明書(交付目論見書)」をご覧ください。

【お客さまが直接的に負担する費用】

購入時手数料

販売会社が別に定める率

※徴収している販売会社はありません。

信託財産留保額

ありません。

【お客さまが信託財産で間接的に負担する費用】

運用管理費用(信託報酬)

運用管理費用の総額は、日々の信託財産の純資産総額に対して年率0.275%(税込)

その他の費用・手数料

監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。

※「その他の費用・手数料」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

※購入時手数料について、くわしくは販売会社にお問合わせください。

※手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。また、上場投資信託証券は市場価格により取引されており、費用を表示することができません。

※1株当たり配当(Dividends Per Share):株主に還元される1株当たりの年間配当額。

※1株当たり利益(Earnings Per Share):1株当たりの利益を示し、高いほど企業の収益性が高いと判断できる。

※営業キャッシュロー・マージン:企業の売上高に対してどの程度現金を得られたかを測る指数。高いほど、効率的に現金を稼げている。