PBR(Price Book-value Ratio、株価純資産倍率)

PBR(Price Book-value Ratio、株価純資産倍率)

株価の水準を判断する代表的な指標の1つです。「企業が保有する純資産の合計価値=理論上の企業価値」と考え、企業価値と株価を比較し、割高に評価されている、割安に放置されているなどと株価の水準を判断しようとするものです。

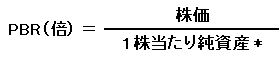

株価を1株当たりの純資産で割ると、株価が1株当たりの純資産の何倍まで買われているのか判ります。

PBRの倍率が高い(数値が大きい)ほど企業の持つ純資産に比べて株価が割高、低い(小さい)ほど企業の持つ純資産に比べて株価が割安とされます。

< 計算式>

純資産=資産-負債で算出します。

PBRの考え方

PBR=1倍という水準が重視されています。PBRが1倍ということは、1株当たりの純資産と株価が等しい状態です。

| 割安と判断されるとき |

PBRが1倍を下回っている場合は、企業の持つ純資産価値以下に評価されていると考えることもできます。

その時の株価でその企業の株式を買い占めた後、会社を解散して資産を売却処分すると手元に利益が残る水準だということになります。この状態は企業の価値が正当に評価されていない、株価に織り込まれていないので割安であるという考え方です。

| 割高と判断されるとき |

一方で倍率が高い企業は、企業価値(純資産の価値)をはるかに上回る評価をされていると考えることも可能です。

PBRの留意点

- 何をもって企業価値とするか物差しはいろいろあり、その時々によって市場で注目される尺度も変化します。

- PBRの低さが必ずしも株価の割安さを示しているものではなく、財務内容の悪化が懸念されたり経営問題を嫌った株価の下落が原因となっているということも考えられます。このような場合、倍率が低くとも市場が割安とみなして注目を集める可能性は少なくなります。

- 新興企業など資産が少なくとも成長力に注目が集まり、倍率が高いのに株価が上昇を続ける場合もあります。

- 上記のような理由からPBRだけに着目するのではなく、PER(株価収益率)やROE(株主資本利益率)といった他の指標も併せて参考にする必要があります。

※情報提供を目的として大和アセットマネジメント株式会社が作成したものです。

※各種の信頼できる情報源から作成しておりますが、その正確性・完全性が保証されているものではありません。

※各種の信頼できる情報源から作成しておりますが、その正確性・完全性が保証されているものではありません。

- 当サイトは大和アセットマネジメント株式会社が情報提供を目的として作成したものです。特定ファンドのご購入にあたっては、販売会社よりお渡しする「投資信託説明書(交付目論見書)」の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではありません。信託財産に生じた利益および損失はすべて投資者に帰属します。投資信託は預貯金とは異なります。

- 投資信託は預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。証券会社以外でご購入いただいた投資信託は投資者保護基金の対象ではありません。

- 当サイトは信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。また、税金、手数料等を考慮しておりませんので、投資者の皆さまの実質的な投資成果を示すものではありません。記載内容は資料作成時点のものであり、予告なく変更されることがあります。

- 分配金額は収益分配方針に基づいて委託会社が決定します。あらかじめ一定の額の分配をお約束するものではありません。分配金が支払われない場合もあります。