PBR(株価純資産倍率)とは、「Price Book-value Ratio」の略です。株価が割安か割高かを判断する代表的な指標の一つで、株価を1株当たり純資産で割ることで算出されます。

純資産とは、企業が保有する資産で仮に企業が事業をやめて解散する場合、株主に返ってくる資金です。そのため「解散価値」ともいわれます。PBRは、この解散価値と株価が同等となる1倍を基準に、1倍を上回ると株価が純資産に比べ高く評価されている(割高)と判断され、1倍を下回ると株価が純資産に比べ低く評価されている(割安)と判断されます。

1倍を下回る企業は、事業で得られる価値よりも会社を解散することによって得られる分配の方が金額が高いと評価されていることから、今後の成長に対する市場の期待が低い企業といえます。

日本では、PBR1倍割れ企業の比率が欧米に比べ高い状況が常態化しています。

2023年6月末時点でPBR1倍未満の企業の割合を比較すると、米国の5%や欧州の22%に対し日本は49%と、約半数の企業が株式市場で純資産(解散価値)よりも低く評価されていることが分かります。

(2023年6月末時点)

※PBR1倍未満の企業の割合は、銘柄数ベース。PBR1倍未満の企業の割合は各国株価指数において、PBRデータ取得可能な全銘柄に占めるPBR1倍未満の銘柄数の割合(PBRデータ取得可能な全銘柄数:米国469社、欧州588社、日本2,150社)

出所:ブルームバーグ

「PBR1倍割れ」は、資本コストを上回る資本収益性が達成出来ていないことなどが原因です。

日本の株式市場は1990年初頭のバブル崩壊以降、約30年にわたって評価されることなく、欧米に比べ割安に放置されてきました。

(1986年12月末~2024年1月末)

※1986年12月末を100として指数化

※米国株:S&P500種指数、欧州株: STOXX欧州600指数、日本株:TOPIX

※株価指数推移の比較は、現地通貨ベース(欧州株のみユーロベース)、プライスリターン。

(出所)ブルームバーグ

日本企業のPBRが低い要因として、バブル崩壊の後処理が長引いた影響で日本にデフレ(世の中のモノやサービスの価格(物価)が全体的に継続して下落する状況)が根付き、企業が資本効率性よりも安定を重視した経営に傾倒したことが挙げられます。

バブル崩壊後の日本は、需要が大きく減少しました。需要の減少は値下げ(物価下落)や生産の減少を招き、企業の売上に大きな影響を与えます。収益が減少した企業は、設備投資や賃上げに慎重になり所得が減少、これが更なる需要の減少、物価下落につながって経済が縮小していきます。この悪循環は不況期にみられる現象で、「デフレスパイラル」と呼ばれます。日本では30年以上この状況が続きました。

※上記はイメージ図です。

※ROEは実績ベース。2024年以降は2024年2月時点のブルームバーグ予想値。

※米国:S&P500種指数、日本:TOPIX

(出所)ブルームバーグ

日本株の評価を引き上げるためには、各上場企業が継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たしたと市場に評価されることが重要です。

東京証券取引所(東証)は2023年3月、この目標を達成すべくプライム市場およびスタンダード市場に上場する全企業に対し、「資本コストや株価を意識した経営の実現に向けた対応等」に関する、過去に例を見ないレベルの強い要請を行いました。

更に2024年1月には、株価上昇に繋がる具体策を開示している企業一覧の月次公表を開始する等、企業のPBR向上への取り組みが積極化することが見込まれます。

企業価値が向上することによって増加した収益が投資家に分配され、それがまた投資に回る好循環が出来れば、市場は活性化し海外投資家の注目度も一層高まると期待されます。

「資本コストや株価を意識した

経営の実現に向けた対応等に関するお願いについて」の詳細

(出所)東京証券取引所(2023年3月)

長年続いたデフレの影響から、企業はこれまでコスト上昇を価格に転嫁せず、企業努力によって吸収する経営を行ってきました。しかし、この状況に変化が出始めました。値上げに強い抵抗を示していた消費者の意識が昨今の資源等の価格高騰を体感したことで変化し、企業が値上げしやすい環境が整い始めています。

値上げは需要の減少を招く可能性がありますが、政府の積極的な働きかけ等が功を奏し、長年不動だった賃金にも引き上げの動きがみられるようになりました。物価上昇率を考えるとまだ十分とはいえませんが、今後も上昇トレンドは継続しそうです。

コストの上昇を価格転嫁でき、需要も維持される環境への変化は、企業価値の向上に繋がることが期待されます。

(出所)日本銀行「生活意識に関するアンケート調査」を基に大和アセットマネジメント作成

※値上げ許容度=「(物価上昇は)どちらかと言えば好ましいことだ」-「どちらかと言えば困ったことだ」

収入の変化=「(1年前と比べて)世帯収入は増えた」-「減った」

景況感の変化=「(1年前と比べて)景気は良くなった」-「悪くなった」

東証によるPBR改善策の開示要請やPBRの水準の改善が見込まれる企業に対する市場の反応は概ね良好といえます。

2023年のパフォーマンスでは、PBR1倍未満と1倍以上では、1倍未満の方が高いリターンとなりました。

(2022年12月末~2023年12月末)

出所:各種データを基に大和アセットマネジメント作成

※下記企業は、推奨やファンドに組入れる事を示唆・保証するものではありません。

2023年5月に「資本コストを意識した経営の実現に向けた対応について」の指針を公表。

パーパスを基軸に、持続的な「企業価値」と「株主価値」の創出を行い、ROE10%を下限として、PBR1倍以上、配当金額120円以上の早期実現を目指す。(その後、11月に自社株買いを公表したことにより株価は上昇。指針の公表から具体的なアクションに繋げた好事例として捉えられる)。

(2022年12月末~2024年1月末)

出所:ブルームバーグ

九州FGはTSMC進出などに伴う熊本県への経済波及効果を2022年から2031年までの間で6.8兆円と試算(23年8月公表)。TSMCに続き、ソニーや三菱電機も熊本県内へ設備投資を表明したことで、関連産業の集積が本格化している。進出企業は90社、新規雇用は約1万人と想定され、住宅建設をはじめ幅広い産業への影響波及が期待されている。

2023年5月に配当性向30%を目安に設定し、配当金額を前期12円から今期(24年3月期)18円と大幅増配計画を公表。PBR引き上げを視野に、潤沢な自己資本から、一層の増配や自社株取得の実施など、株主還元の強化が期待される。

(2022年12月末~2024年1月末)

出所:ブルームバーグ

日本がお手本とする米国も1980年代初めは上場企業の半分以上がPBR1倍割れでしたが、大胆な事業の再構築や新たな成長企業が続々と生まれる活発な新陳代謝により飛躍的な成長を遂げました。

日本企業もPBR1倍割れの改善策を実行するにつれ、実力のある企業へのさらなる資金流入が見込まれます。

※下記企業は、推奨やファンドに組入れる事を示唆・保証するものではありません。

競合製品の台頭などにより、一時経営危機にまで陥るも、「競合のマイクロソフトとの提携」や「製品数の削減」などの経営改革により、市場での評価を高めることに成功。

(1991年6月末~2024年1月末)

※グラフ期間は、ブルームバーグより実績PBRが取得可能な時点から記載。

(出所)ブルームバーグ

自社工場を持たないファブレス企業の強みを最大限に活かし、設備投資を抑え製品の企画・設計に集中。株主資本を活用した積極的なM&Aなどで、市場での評価を高めた。

(1999年1月末~2024年1月末)

※グラフ期間は、ブルームバーグより実績PBRが取得可能な時点から記載。

(出所)ブルームバーグ

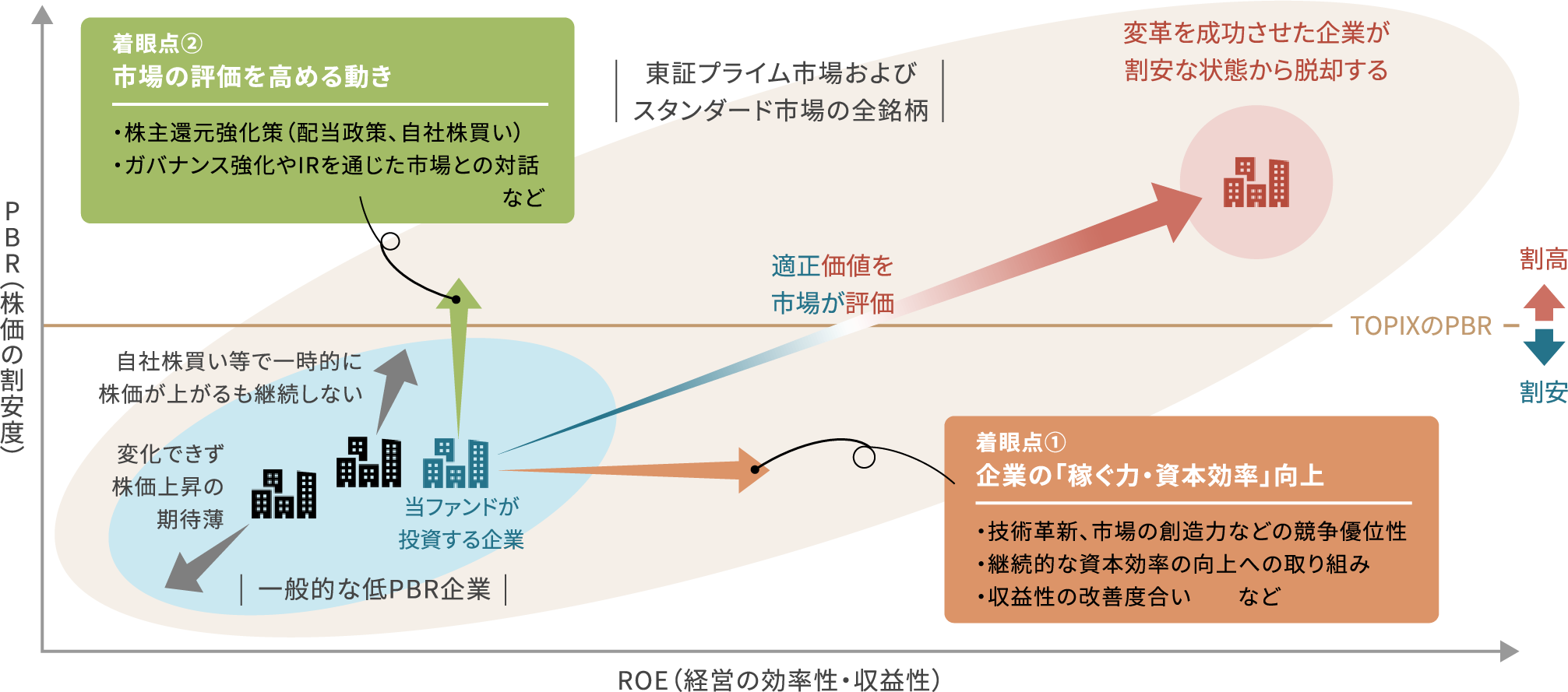

バブル崩壊後30年余り割安に放置されてきた日本の株式市場も、インフレへの転換、東証の市場改革などの変化を受けて、変革の時期に差し掛かっていると考えられます。

当ファンドは低PBR(=割安さ)ではなく、PBRの向上に着目し投資対象を厳選する数少ないファンドです。

プライム市場、スタンダード市場に上場する企業のうち、PBR1倍割れ企業は約1,800社あります。(2023年3月末時点)

自社株買いや増配などで一時的なPBRの上昇があっても継続しない企業、そもそも、改革を起こさず変化しない企業に資金流入は期待できません。当ファンドでは低PBR企業の中でも、企業の「稼ぐ力・資本効率」の向上、市場の評価を高める動きにフォーカスし、「変革」を行う企業に投資します。

※上記はイメージです。

当ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。基準価額の主な変動要因は、以下のとおりです。

※基準価額の変動要因は、上記に限定されるものではありません。

※くわしくは「投資信託説明書(交付目論見書)」の「投資リスク」をご覧ください。

当ファンドのご購入時や運用期間中には以下の費用がかかります。(消費税率10%の場合)

くわしくは、「投資信託説明書(交付目論見書)」をご覧ください。

監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。

※「その他の費用・手数料」については、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

※購入時手数料について、くわしくは販売会社にお問合わせください。

※手数料等の合計額については、保有期間等に応じて異なりますので、表示することができません。